TPVs y Datáfonos para negocios

Qué es Paymatico: análisis de su plataforma de pagos para franquicias y empresas con operativa compleja

Índice

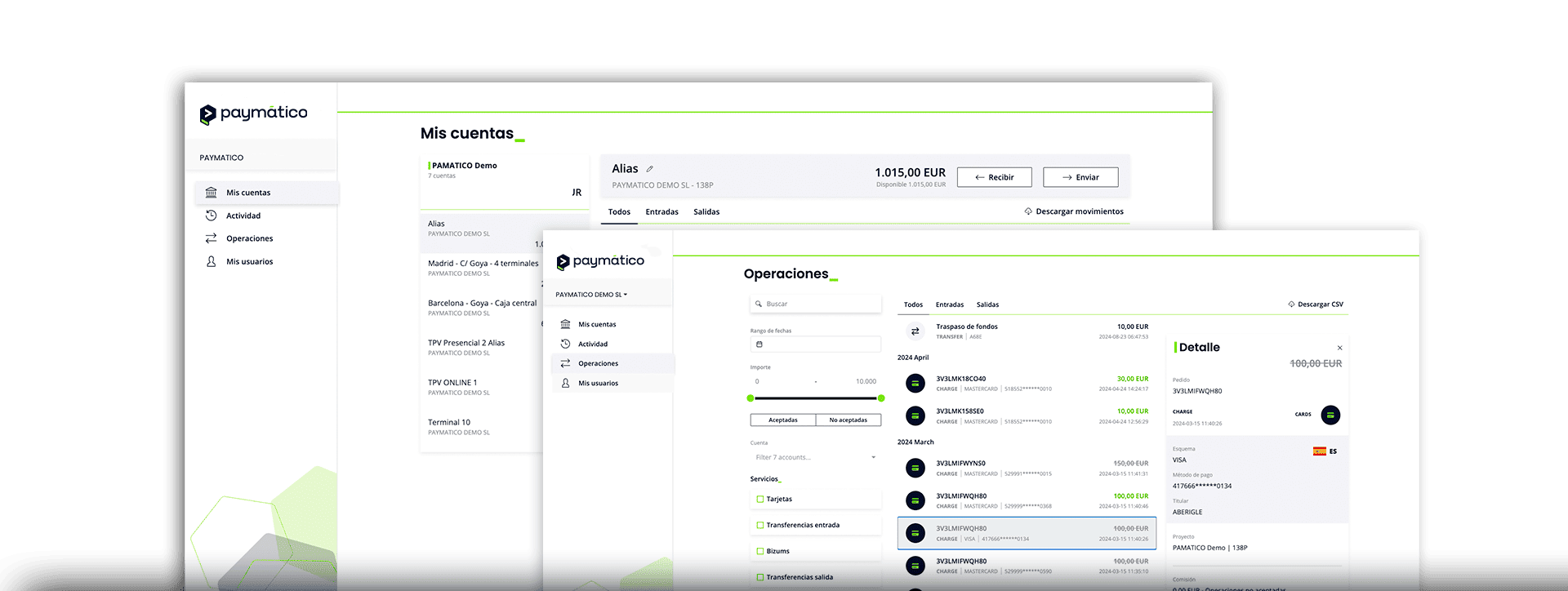

Paymatico es una plataforma de pagos para empresas que necesitan algo más que un TPV tradicional. Permite gestionar cobros, terminales, cuentas, integraciones, reporting y flujos de dinero desde un entorno centralizado.

Su encaje natural está en franquicias, redes multilocal, ecommerce con operativa avanzada, marketplaces y empresas que necesitan integrar pagos mediante API. Para un comercio pequeño que solo quiere aceptar pagos con tarjeta de forma puntual, puede ser una solución más completa de lo necesario. Para una central franquiciadora o una empresa con varios puntos de cobro, el valor está precisamente en esa capa adicional de control.

La idea principal es sencilla: Paymatico no se limita a procesar pagos. Pone sobre la mesa una infraestructura que permite ordenar cómo entra el dinero, cómo se reparte, cómo se registra y qué visibilidad tiene la empresa sobre cada local, canal o unidad de negocio.

Cómo funciona Paymatico

El funcionamiento depende de los productos contratados, pero el proceso suele partir del análisis de la operativa de cobro de la empresa: dónde cobra, cuántos puntos de venta tiene, qué canales utiliza, qué flujos de dinero necesita gestionar y qué nivel de visibilidad requiere.

A partir de ahí, se configuran los módulos necesarios. Una empresa puede usar Paymatico para cobros presenciales, checkout online, enlaces de pago, pagos recurrentes, dashboard, cuentas, cashpooling, payouts o integraciones vía API.

Después llega la integración. Algunas soluciones pueden utilizarse de forma más directa; otras requieren conexión con ecommerce, ERP, CRM, software propio o backoffice. Este punto es especialmente importante en empresas que quieren automatizar procesos internos y no limitarse a cobrar con tarjeta.

Una vez operativo, Paymatico permite procesar pagos por distintos canales y consultar operaciones, terminales, saldos, movimientos e informes desde una plataforma centralizada. Esto ayuda a conciliar pagos, reducir procesos manuales y tomar decisiones con información más ordenada.

| Fase | Qué ocurre | Para qué sirve | |||

| Análisis del negocio | La empresa define cómo cobra, dónde cobra, cuántos puntos de venta tiene y qué flujos de dinero necesita gestionar. | Permite adaptar la solución a una tienda física, ecommerce, franquicia, marketplace o red de terminales. | |||

| Configuración de soluciones | Se activan los módulos necesarios: POS, Checkout, Paylink, Payout, Accounts, Billing, Dashboard, Cashpooling o API. | Evita depender de herramientas desconectadas para cada canal de cobro. | |||

| Integración | La empresa puede utilizar soluciones listas para usar o conectar Paymatico con sus propios sistemas mediante API. | Facilita la automatización de procesos internos y la conexión con ecommerce, ERP, software propio o backoffice. | |||

| Procesamiento de pagos | Los clientes pagan mediante tarjeta, enlace de pago, checkout online o terminal físico, según el caso. | Permite unificar cobros presenciales y digitales. | |||

| Control y reporting | La empresa consulta operaciones, terminales, saldos, informes y movimientos desde un panel centralizado. | Ayuda a tomar decisiones, conciliar pagos y reducir errores administrativos. |

| Fase | Qué ocurre | Para qué sirve |

|---|---|---|

| Análisis del negocio | La empresa define cómo cobra, dónde cobra, cuántos puntos de venta tiene y qué flujos de dinero necesita gestionar. | Permite adaptar la solución a una tienda física, ecommerce, franquicia, marketplace o red de terminales. |

| Configuración de soluciones | Se activan los módulos necesarios: POS, Checkout, Paylink, Payout, Accounts, Billing, Dashboard, Cashpooling o API. | Evita depender de herramientas desconectadas para cada canal de cobro. |

| Integración | La empresa puede utilizar soluciones listas para usar o conectar Paymatico con sus propios sistemas mediante API. | Facilita la automatización de procesos internos y la conexión con ecommerce, ERP, software propio o backoffice. |

| Procesamiento de pagos | Los clientes pagan mediante tarjeta, enlace de pago, checkout online o terminal físico, según el caso. | Permite unificar cobros presenciales y digitales. |

| Control y reporting | La empresa consulta operaciones, terminales, saldos, informes y movimientos desde un panel centralizado. | Ayuda a tomar decisiones, conciliar pagos y reducir errores administrativos. |

En la práctica, Paymatico puede ser útil cuando el problema no es únicamente “necesito cobrar con tarjeta”, sino “necesito controlar mejor cómo entra, se reparte, se registra y se liquida el dinero en mi negocio”.y se liquida el dinero en mi negocio" una solución completa para gestionar la liquidez del negocio.

Qué permite hacer Paymatico

Paymatico permite configurar distintos servicios de pago según el modelo operativo de cada empresa. En lugar de contratar una solución aislada para cada necesidad, la compañía puede centralizar varios procesos en una misma arquitectura.

Esa arquitectura puede incluir cobros presenciales, pagos online, enlaces de pago, pagos recurrentes, tokenización, dashboard, cuentas, dispersión de fondos, integración vía API y herramientas de reporting.

Para una franquicia, esto puede traducirse en una infraestructura común para toda la red. La central puede mantener visibilidad por local, configurar reglas de reparto, automatizar royalties o cánones y acompañar nuevas aperturas sin rediseñar la operativa de pagos en cada sede.

Para una empresa digital o un marketplace, el valor puede estar en conectar los cobros con sistemas internos, automatizar liquidaciones, gestionar vendedores o integrar la pasarela con software propio.

En ambos casos, el punto clave es el mismo: el pago deja de ser una operación aislada y pasa a formar parte de la gestión financiera de la empresa.

Qué soluciones ofrece Paymatico

Paymatico estructura su propuesta en diferentes productos. No todos son necesarios para todas las empresas; el valor está en combinarlos según la operativa real del negocio.

| Solución | Qué permite hacer | Dónde puede encajar | |||

| POS / TPV Paymatico | Aceptar pagos presenciales con tarjeta, contactless, móvil u otros dispositivos en el punto de venta físico. | Comercios físicos, servicios presenciales, cadenas, franquicias y puntos de venta. | |||

| Terminal | Supervisar y controlar una red de TPV desde un único lugar, consultando actividad, estado y transacciones. | Empresas con varios terminales, delegaciones, franquicias o redes comerciales. | |||

| Paylink | Crear enlaces de pago personalizados para enviar por email, WhatsApp o SMS. | Servicios profesionales, reservas, presupuestos, facturas y cobros a distancia. | |||

| Billing | Automatizar pagos recurrentes, suscripciones y cobros programados. | Gimnasios, academias, SaaS, clubes, servicios por suscripción y franquicias con royalties. | |||

| Dashboard | Consultar actividad de pagos, cuentas, informes y movimientos desde una interfaz centralizada. | Empresas que necesitan reporting, conciliación y control operativo. | |||

| Plug&Pay | Integrar pagos en ecommerce mediante plugins o módulos preparados. | Tiendas online que necesitan activar pagos sin desarrollar una integración desde cero. | |||

| Token | Tokenizar tarjetas para pagos recurrentes o futuras operaciones sin almacenar datos sensibles en los sistemas del comercio. | Suscripciones, membresías, ecommerce recurrente y servicios con pagos periódicos. | |||

| Router | Configurar rutas de pago y reglas para dirigir operaciones por distintos procesadores o pasarelas. | Empresas con volumen, varios métodos de pago o necesidad de optimizar la tasa de aprobación. |

| Solución | Qué permite hacer | Dónde puede encajar |

| POS / TPV Paymatico | Aceptar pagos presenciales con tarjeta, contactless, móvil u otros dispositivos en el punto de venta físico. | Comercios físicos, servicios presenciales, cadenas, franquicias y puntos de venta. |

| Terminal | Supervisar y controlar una red de TPV desde un único lugar, consultando actividad, estado y transacciones. | Empresas con varios terminales, delegaciones, franquicias o redes comerciales. |

| Paylink | Crear enlaces de pago personalizados para enviar por email, WhatsApp o SMS. | Servicios profesionales, reservas, presupuestos, facturas y cobros a distancia. |

| Billing | Automatizar pagos recurrentes, suscripciones y cobros programados. | Gimnasios, academias, SaaS, clubes, servicios por suscripción y franquicias con royalties. |

| Dashboard | Consultar actividad de pagos, cuentas, informes y movimientos desde una interfaz centralizada. | Empresas que necesitan reporting, conciliación y control operativo. |

| Plug&Pay | Integrar pagos en ecommerce mediante plugins o módulos preparados. | Tiendas online que necesitan activar pagos sin desarrollar una integración desde cero. |

| Token | Tokenizar tarjetas para pagos recurrentes o futuras operaciones sin almacenar datos sensibles en los sistemas del comercio. | Suscripciones, membresías, ecommerce recurrente y servicios con pagos periódicos. |

| Router | Configurar rutas de pago y reglas para dirigir operaciones por distintos procesadores o pasarelas. | Empresas con volumen, varios métodos de pago o necesidad de optimizar la tasa de aprobación. |

Este enfoque modular ayuda a entender mejor el posicionamiento de Paymatico. No compite únicamente como datáfono, sino como una plataforma para empresas que necesitan ordenar una operativa de pagos más compleja.ago más completas que ayudan a ordenar la operativa financiera de empresas con mayor complejidad.

Paymatico para franquicias y redes multilocal

Uno de los perfiles donde Paymatico puede tener más sentido es la franquicia. En una red franquiciada, la central no solo necesita que cada local cobre. Necesita entender qué ocurre por sede, cómo se calculan los royalties, cómo se reparten ciertos importes y cómo se incorporan nuevas aperturas bajo criterios comunes.

Paymatico puede aportar valor en este contexto por varias vías:

- Centralización de cobros: la central puede tener una visión más clara de la actividad de la red.

- Gestión por local: permite consultar terminales, operaciones y datos por sede o franquiciado.

- Reparto de fondos: puede ayudar a distribuir importes entre central, franquiciados, proveedores u otros beneficiarios según reglas configuradas.

- Reporting unificado: facilita trabajar con información común sin depender de reportes aislados.

- Cobros recurrentes: puede servir para royalties, cuotas, cánones o servicios periódicos.

- Tesorería y control: soluciones como cashpooling pueden tener sentido en grupos con varias cuentas, filiales o delegaciones.

El valor para una franquicia no está solo en el terminal físico. Está en la capa de control, automatización y trazabilidad que se construye alrededor de los pagos.

Paymatico no viene a decirle a una franquicia cómo debe gestionar su negocio. Le ofrece una infraestructura para centralizar cobros, automatizar reglas económicas y ganar visibilidad por local. A partir de ahí, cada central decide cómo aplicar esa capacidad en su red.

Paymatico para ecommerce, marketplaces y negocios digitales

En ecommerce y negocios digitales, Paymatico puede encajar cuando la empresa necesita algo más que una pasarela de pago online. Por ejemplo, cuando quiere conectar pagos online y presenciales, gestionar pagos recurrentes, automatizar conciliación, enviar enlaces de pago, integrar la pasarela con sistemas internos o gestionar liquidaciones en modelos marketplace.

Puede ser especialmente útil en negocios digitales que necesitan:

- Conectar pagos online y ventas presenciales.

- Gestionar pagos recurrentes o suscripciones.

- Automatizar conciliación bancaria.

- Enviar enlaces de pago a clientes.

- Integrar la pasarela con un ERP, CRM o software propio.

- Gestionar vendedores, saldos o liquidaciones en modelos marketplace.

- Consultar datos de transacciones de forma centralizada.

- Enrutar pagos por distintos procesadores o pasarelas.

En este tipo de proyectos, el coste por transacción importa, pero no es el único criterio. También hay que valorar la integración técnica, la seguridad, la experiencia de pago, la tokenización, los métodos aceptados, los tiempos de liquidación, el soporte y la facilidad para conciliar operaciones.

Paymatico para comercios, autónomos y negocios físicos

Paymatico también ofrece soluciones de cobro presencial mediante POS o TPV, por lo que puede servir para negocios físicos que necesitan aceptar pagos con tarjeta. Sin embargo, conviene distinguir entre dos situaciones muy diferentes.

Paymatico puede tener más sentido cuando el negocio físico necesita algo más que el cobro básico:

- Varios terminales o varios puntos de venta.

- Necesidad de consultar ventas por tienda, empleado, delegación o dispositivo.

- Operativa combinada entre tienda física y ecommerce.

- Integración con sistemas internos o software propio.

- Control financiero centralizado.

- Automatización de pagos a terceros, proveedores o colaboradores.

Por eso, al valorar un TPV Paymatico, la pregunta no debería ser solo “cuánto cuesta el datáfono”, sino qué parte de la operativa de cobros y pagos puede centralizar o automatizar. Si el negocio tiene una estructura sencilla, quizá sea excesivo. Si el negocio empieza a escalar, puede ser una opción más interesante.

Paymatico para ecommerce y negocios digitales

En ecommerce y negocios digitales, Paymatico puede encajar como una plataforma de pagos online para aceptar transacciones en una web, integrar un checkout, tokenizar tarjetas, utilizar enlaces de pago o conectar los cobros con sistemas internos.

- Conectar pagos online y ventas presenciales.

- Gestionar pagos recurrentes o suscripciones.

- Automatizar conciliación contable.

- Enviar enlaces de pago a clientes.

- Integrar la pasarela con un ERP, CRM o software propio.

- Gestionar vendedores, saldos o liquidaciones en modelos marketplace.

- Consultar datos de transacciones en tiempo real.

- Enrutar pagos por distintos procesadores para mejorar disponibilidad o tasa de aprobación.

En un TPV para ecommerce, el coste por transacción importa, pero no es el único factor. También hay que analizar la integración técnica, la seguridad, la experiencia de pago, la tokenización, el soporte, los métodos aceptados, los tiempos de liquidación y la facilidad para conciliar operaciones.

En este sentido, Paymatico puede resultar más interesante para ecommerce con cierta complejidad operativa que para tiendas online muy pequeñas que solo necesitan una pasarela sencilla para empezar a vender.

Pros y contras de Paymatico

- Plataforma muy completa para centralizar cobros, pagos, terminales, cuentas y reporting.

- Buen encaje en franquicias y redes multilocal, donde hace falta control por sede o punto de venta.

- Permite combinar pagos presenciales y online dentro de una misma infraestructura.

- Solución modular, adaptable según las necesidades reales del negocio.

- Ayuda a automatizar flujos de dinero, repartos, liquidaciones o cobros recurrentes.

- Ofrece reporting y visibilidad centralizada, útil para conciliación y control financiero.

- Puede ser más avanzada de lo necesario para negocios muy pequeños.

- No muestra precios públicos cerrados, por lo que conviene pedir una propuesta personalizada.

- Puede requerir integración técnica si se quiere conectar con sistemas propios, ecommerce, ERP o API.

- La puesta en marcha puede ser menos inmediata que la de un datáfono básico.

- Conviene revisar bien las condiciones, comisiones, soporte y tiempos de liquidación antes de contratar.

- Su valor se aprovecha más en operativas complejas que en cobros puntuales o muy sencillos.

Paymatico frente a un TPV bancario tradicional

Un TPV bancario tradicional puede ser suficiente para muchos comercios. Permite cobrar con tarjeta y suele formar parte de una relación bancaria ya existente. Para negocios sencillos, esa solución puede ser razonable.

La diferencia aparece cuando la empresa necesita gestionar varias capas a la vez: cobros físicos y online, terminales por local, reporting centralizado, repartos de fondos, pagos recurrentes, integraciones técnicas o reglas específicas por franquiciado, vendedor o canal.

| Criterio | TPV bancario tradicional | Paymatico | |||

| Necesidad principal | Aceptar pagos con tarjeta. | Centralizar y automatizar una operativa de pagos más compleja. | |||

| Canales de cobro | Normalmente enfocado al cobro presencial, aunque puede tener opciones online. | Puede combinar cobros presenciales, online, recurrentes y enlaces de pago. | |||

| Gestión por sede | Puede ser limitada si hay muchos locales, terminales o delegaciones. | Permite trabajar con mayor visibilidad sobre terminales, sedes, canales u operaciones. | |||

| Integraciones | Suele depender de las opciones del banco o proveedor. | Puede integrarse mediante API con ecommerce, ERP, CRM, software propio o backoffice. | |||

| Reparto de fondos | No suele ser el foco principal de un TPV básico. | Puede ayudar a configurar reglas de reparto, payouts, liquidaciones o flujos entre varias partes. | |||

| Tipo de empresa | Comercios o autónomos con necesidades sencillas de cobro. | Franquicias, cadenas, marketplaces, ecommerce avanzado o empresas con varios puntos de cobro. |

| Criterio | TPV bancario tradicional | Paymatico |

| Necesidad principal | Aceptar pagos con tarjeta. | Centralizar y automatizar una operativa de pagos más compleja. |

| Canales de cobro | Normalmente enfocado al cobro presencial, aunque puede tener opciones online. | Puede combinar cobros presenciales, online, recurrentes y enlaces de pago. |

| Gestión por sede | Puede ser limitada si hay muchos locales, terminales o delegaciones. | Permite trabajar con mayor visibilidad sobre terminales, sedes, canales u operaciones. |

| Integraciones | Suele depender de las opciones del banco o proveedor. | Puede integrarse mediante API con ecommerce, ERP, CRM, software propio o backoffice. |

| Reparto de fondos | No suele ser el foco principal de un TPV básico. | Puede ayudar a configurar reglas de reparto, payouts, liquidaciones o flujos entre varias partes. |

| Tipo de empresa | Comercios o autónomos con necesidades sencillas de cobro. | Franquicias, cadenas, marketplaces, ecommerce avanzado o empresas con varios puntos de cobro. |

Paymatico encaja mejor cuando el problema no es simplemente cobrar, sino coordinar cómo se mueve el dinero dentro del negocio.

Por eso, la decisión no debería basarse solo en las comisiones del TPV. Conviene analizar qué parte de la operativa puede centralizarse, qué procesos manuales se pueden reducir y qué visibilidad necesita la empresa para gestionar su red o sus canales.

Aspectos a tener en cuenta antes de contratar Paymatico

Aunque Paymatico tiene una propuesta sólida sobre el papel, no todo negocio necesita una plataforma avanzada de pagos. Antes de contratar, conviene analizar si la complejidad de la solución encaja realmente con la operativa del negocio.

Estos son los puntos que habría que revisar:

- Precio y comisiones: las condiciones se ajustan al volumen y necesidades de cada empresa, por lo que conviene solicitar una propuesta personalizada con comisiones, costes de alta e integración.

- Coste de integración: si se va a usar API, conviene valorar el trabajo técnico necesario para implementarla.

- Tiempo de puesta en marcha: la activación de varios módulos e integraciones requiere una configuración inicial más completa que una solución de cobro simple.

- Volumen de cobros: si el negocio cobra poco o de forma muy sencilla, puede que una solución más simple sea suficiente.

- Necesidades reales de reporting: el valor aumenta cuando la empresa necesita datos centralizados y conciliación.

- Soporte técnico: en pagos, el soporte es crítico, especialmente si hay integraciones, ecommerce o varios puntos de venta.

- Condiciones contractuales: conviene revisar permanencia, costes de baja, mantenimiento, límites operativos, tiempos de liquidación y posibles gastos adicionales.

Para un autónomo con bajo volumen quizá conviene comparar antes con soluciones más simples. Para una franquicia o empresa con varios canales de cobro, el valor puede estar más en la centralización que en el terminal en sí.

Opiniones de Paymatico: ¿merece la pena?

Desde un punto de vista editorial, Paymatico puede resultar especialmente interesante para empresas que necesitan centralizar cobros, automatizar pagos, integrar una API, gestionar redes de terminales o coordinar flujos de dinero entre varias partes. Es decir, negocios donde el pago no es una operación aislada, sino una parte crítica de la gestión.

Sus principales puntos fuertes están en la amplitud de su propuesta, la combinación de pagos presenciales y online, la orientación a franquicias y redes multilocal, la gestión centralizada de terminales y operaciones, la API para integraciones técnicas y las herramientas de reporting, cuentas, pagos recurrentes y dispersión de fondos.

También hay aspectos que conviene revisar: puede requerir integración técnica en proyectos avanzados, puede ser más solución de la necesaria para negocios muy pequeños y sus condiciones económicas deben analizarse con una propuesta concreta.

Para una franquicia o empresa con varios canales de cobro, el valor puede estar más en la centralización que en el terminal en sí. En cambio, para un autónomo que solo necesita cobrar con tarjeta en movilidad, puede ser más práctico comparar primero con un TPV móvil o un datáfono sencillo.