Financiación para empresas y autónomos

Préstamos para abrir un negocio sin aval: mejores opciones para montar una empresa

Índice

Si buscas un préstamo para abrir un negocio sin aval, la respuesta rápida es esta: sí existen opciones, pero no todas sirven para el mismo perfil. Para empezar un pequeño negocio suelen encajar mejor los microcréditos para emprendedores; para startups o pymes innovadoras puede tener sentido ENISA; para inversión o liquidez puedes revisar las líneas ICO a través de bancos; y si ya vas a constituir una pyme y necesitas una cuenta potente para operar, cobrar y estudiar financiación, Bankinter puede ser una opción interesante.

Ahora bien, conviene ser realista: “sin aval” no significa “sin análisis de solvencia”. La entidad revisará tu proyecto, tus ingresos previstos, tu aportación propia, tu historial financiero, tu endeudamiento y la capacidad de devolución. Y si buscas préstamos para abrir negocio sin aval y con ASNEF, la aprobación será mucho más difícil: antes de pedir financiación, normalmente conviene regularizar la deuda, justificarla o buscar alternativas no bancarias.

- Hasta 3% TAE primer año y 1,5% TAE segundo año

- Rentabiliza el saldo de tu cuenta PLAN Empresas 0 al gestionar los cobros y pagos de tu negocio

- Un gestor personal especializado en negocios como el tuyo

Mejores préstamos para abrir un negocio sin aval

La mejor financiación depende de una pregunta muy concreta: ¿para qué necesitas el dinero? No es lo mismo financiar una reforma, comprar maquinaria, lanzar una tienda online, cubrir gastos de los primeros meses o reforzar la tesorería de una empresa que ya está facturando.

Si todavía no has calculado bien cuánto necesitas, antes de pedir dinero conviene preparar un plan de financiación. Este documento te ayudará a explicar cuánto dinero necesitas, para qué lo usarás y cómo vas a devolverlo.

| Opción | Mejor para | Importe orientativo | ¿Sin aval? | Punto fuerte | |||||

|---|---|---|---|---|---|---|---|---|---|

| Microcréditos para emprendedores | Autónomos, pequeños negocios y microempresas | Habitualmente hasta 30.000 € o 50.000 €, según perfil y programa | Suelen plantearse sin aval tradicional | Son la opción más directa para abrir un negocio pequeño | |||||

| ENISA | Startups y pymes innovadoras | Desde 25.000 € hasta importes superiores según línea | No exige garantías | Financiación sin diluir capital y con carencia amplia | |||||

| ICO Empresas y Emprendedores | Inversión, liquidez, gastos y crecimiento empresarial | Hasta el 100% de las necesidades de financiación, sujeto a condiciones | Depende del banco y del análisis de riesgo | Plazos amplios y posibilidad de carencia | |||||

| Bankinter Plan Empresas 0 + financiación empresarial | Pymes que quieren cuenta, TPV y financiación en el mismo banco | Personalizado según producto y solvencia | No se comunica como préstamo sin aval | Cuenta remunerada, TPV, tutor personal y soluciones de financiación | |||||

| Financiación rápida para pymes | Negocios que ya facturan y necesitan circulante | Variable según proveedor y facturación | Depende del análisis de elegibilidad | Proceso más digital y útil para necesidades concretas | |||||

| SGR | Pymes que necesitan mejorar sus garantías ante el banco | Depende de la operación | No elimina el aval: lo sustituye o refuerza con aval SGR | Puede mejorar la aprobación y las condiciones |

| Opción | Mejor para | Importe orientativo | ¿Sin aval? | Punto fuerte | |||||

|---|---|---|---|---|---|---|---|---|---|

| Microcréditos para emprendedores | Autónomos, pequeños negocios y microempresas | Habitualmente hasta 30.000 € o 50.000 €, según perfil y programa | Suelen plantearse sin aval tradicional | Son la opción más directa para abrir un negocio pequeño | |||||

| ENISA | Startups y pymes innovadoras | Desde 25.000 € hasta importes superiores según línea | No exige garantías | Financiación sin diluir capital y con carencia amplia | |||||

| ICO Empresas y Emprendedores | Inversión, liquidez, gastos y crecimiento empresarial | Hasta el 100% de las necesidades de financiación, sujeto a condiciones | Depende del banco y del análisis de riesgo | Plazos amplios y posibilidad de carencia | |||||

| Bankinter Plan Empresas 0 + financiación empresarial | Pymes que quieren cuenta, TPV y financiación en el mismo banco | Personalizado según producto y solvencia | No se comunica como préstamo sin aval | Cuenta remunerada, TPV, tutor personal y soluciones de financiación | |||||

| Financiación rápida para pymes | Negocios que ya facturan y necesitan circulante | Variable según proveedor y facturación | Depende del análisis de elegibilidad | Proceso más digital y útil para necesidades concretas | |||||

| SGR | Pymes que necesitan mejorar sus garantías ante el banco | Depende de la operación | No elimina el aval: lo sustituye o refuerza con aval SGR | Puede mejorar la aprobación y las condiciones |

Consejo práctico

Si vas a montar una pyme, no mires solo el préstamo. Mira también dónde vas a cobrar, pagar proveedores, domiciliar gastos, usar tarjetas, instalar el TPV y gestionar la liquidez.

Qué préstamo elegir según el tipo de negocio que quieres montar

Cuando alguien busca préstamos para montar un negocio o préstamos para iniciar un negocio, normalmente está en una de estas situaciones: todavía no ha empezado, acaba de darse de alta como autónomo, va a constituir una sociedad o ya tiene un negocio pequeño que necesita crecer.

| Tu situación | Qué financiación miraría primero | Por qué | |||

|---|---|---|---|---|---|

| Quiero abrir una tienda, cafetería, peluquería o negocio local | Microcrédito para emprendedores + cuenta de empresa + TPV | Suele ser financiación de importe medio, con foco en inversión inicial y primeros gastos. | |||

| Voy a crear una pyme y necesito operar desde el primer día | Bankinter Plan Empresas 0 + estudio de financiación empresarial | Además del dinero, necesitas cuenta, cobros, TPV, transferencias, tarjetas y relación bancaria. | |||

| Tengo una startup innovadora | ENISA + recursos propios + posible financiación bancaria | ENISA encaja mejor en proyectos innovadores con ventaja competitiva y estructura financiera clara. | |||

| Necesito maquinaria, vehículo, reforma o equipamiento | Préstamo, leasing, renting o ICO | La financiación debe ajustarse a la vida útil del activo y al retorno esperado. | |||

| Ya vendo, pero cobro tarde y pago pronto | Línea de crédito, factoring o anticipo de facturas | El problema no es abrir el negocio, sino cubrir desfases de caja. | |||

| Estoy en ASNEF | Regularizar deuda, justificar incidencia o buscar alternativas no bancarias | La financiación bancaria seria será mucho más difícil si existe una incidencia de morosidad. |

| Tu situación | Qué financiación miraría primero | Por qué |

|---|---|---|

| Quiero abrir una tienda, cafetería, peluquería o negocio local | Microcrédito para emprendedores + cuenta de empresa + TPV | Suele ser financiación de importe medio, con foco en inversión inicial y primeros gastos. |

| Voy a crear una pyme y necesito operar desde el primer día | Bankinter Plan Empresas 0 + estudio de financiación empresarial | Además del dinero, necesitas cuenta, cobros, TPV, transferencias, tarjetas y relación bancaria. |

| Tengo una startup innovadora | ENISA + recursos propios + posible financiación bancaria | ENISA encaja mejor en proyectos innovadores con ventaja competitiva y estructura financiera clara. |

| Necesito maquinaria, vehículo, reforma o equipamiento | Préstamo, leasing, renting o ICO | La financiación debe ajustarse a la vida útil del activo y al retorno esperado. |

| Ya vendo, pero cobro tarde y pago pronto | Línea de crédito, factoring o anticipo de facturas | El problema no es abrir el negocio, sino cubrir desfases de caja. |

| Estoy en ASNEF | Regularizar deuda, justificar incidencia o buscar alternativas no bancarias | La financiación bancaria seria será mucho más difícil si existe una incidencia de morosidad. |

¿Existen préstamos para abrir un negocio sin aval y con ASNEF?

Esta es una de las búsquedas más delicadas. Si estás en ASNEF y necesitas un préstamo para abrir un negocio sin aval, debes saber que la aprobación será complicada. Los bancos y muchas entidades financieras revisan ficheros de solvencia antes de conceder financiación. Si apareces con una deuda impagada, el riesgo percibido aumenta y la entidad puede rechazar la operación o pedir garantías adicionales.

La respuesta clara sería: sí puedes encontrar anuncios de préstamos con ASNEF, pero debes ir con mucho cuidado. Muchos productos son caros, tienen importes bajos, plazos cortos o condiciones poco adecuadas para montar una empresa. Para abrir un negocio, lo más importante no es solo conseguir dinero rápido, sino que la cuota no ahogue la caja desde el primer mes.

Qué hacer si necesitas financiación y estás en ASNEF

- Comprueba si la deuda es correcta. Puede haber errores, deudas ya pagadas o importes discutidos.

- Regulariza o negocia la deuda si puedes. Salir del fichero mejora tus opciones de financiación.

- Evita préstamos rápidos caros para financiar inversiones largas. Una reforma, maquinaria o stock inicial necesitan plazos coherentes.

- Busca vías no bancarias. Recursos propios, socios, ayudas públicas, proveedores, preventas o financiación familiar pueden ser más prudentes.

- Presenta un plan muy sólido. Si la incidencia fue puntual, documenta qué pasó y por qué no afecta a la viabilidad del negocio.

Si tu caso es una empresa que ya factura y necesita liquidez puntual, puede tener sentido revisar alternativas como financiación rápida para pymes, siempre comparando coste total, plazo y capacidad real de devolución.

Tipos de financiación para montar un negocio sin aval

No todos los productos se llaman “préstamo”, y no todos sirven para abrir una empresa. Estas son las fórmulas más habituales cuando una persona busca financiación para empresas sin aval.

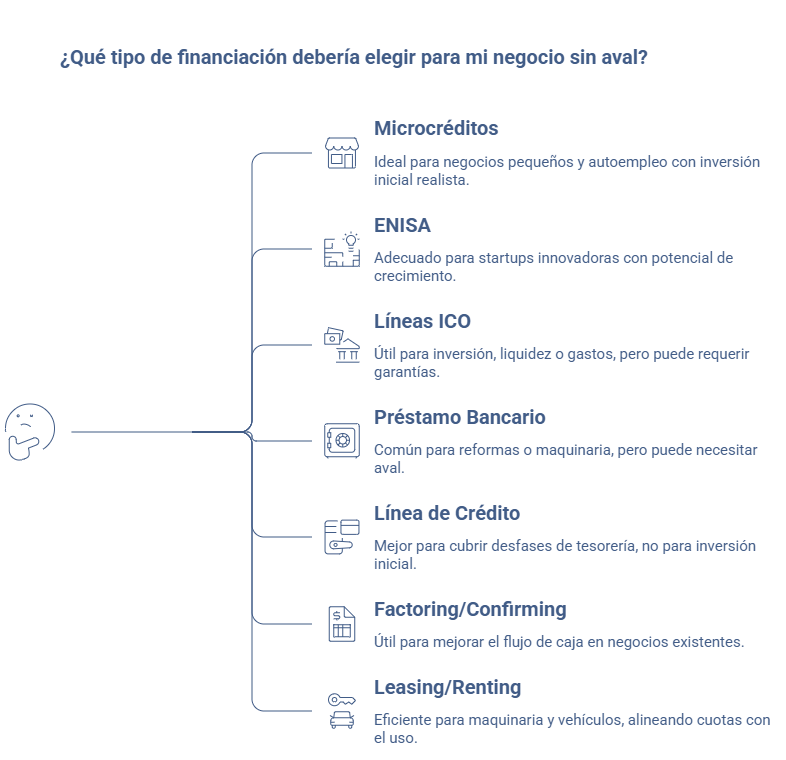

1. Microcréditos para emprendedores

Los microcréditos para emprendedores suelen ser una de las opciones más interesantes para abrir negocios pequeños: comercio, restauración, servicios, peluquerías, talleres, negocios de barrio o proyectos de autoempleo. Suelen estar pensados para personas con dificultad de acceso a financiación bancaria tradicional y se apoyan mucho en la viabilidad del proyecto.

La clave está en que el importe encaje con una inversión inicial realista. Si necesitas 15.000 €, 20.000 € o 30.000 € para arrancar, puede ser una vía razonable. Si necesitas 150.000 € para un proyecto más ambicioso, probablemente tendrás que combinar varias fuentes.

2. ENISA para startups y pymes innovadoras

ENISA es una opción interesante si tienes una pyme o startup con un proyecto innovador, ventaja competitiva y capacidad de crecimiento. Su financiación se articula a través de préstamos participativos, una fórmula que combina deuda y remuneración ligada a la evolución del negocio.

Su principal atractivo es que no exige garantías, pero no es financiación automática. Necesitas una sociedad constituida, fondos propios suficientes, cofinanciación, viabilidad técnica y económica, y un modelo de negocio defendible.

3. Líneas ICO para inversión, liquidez o gastos

Las líneas ICO pueden servir para financiar inversión, necesidades de liquidez o gastos relacionados con la actividad empresarial. No se solicitan directamente al ICO de forma general, sino a través de entidades financieras colaboradoras, que estudian el riesgo y formalizan la operación.

Por eso, aunque muchas personas las buscan como préstamos para empresas sin aval, conviene matizar: el ICO facilita líneas de financiación, pero la entidad puede pedir garantías según el perfil, el importe, el plazo y la solvencia del solicitante.

4. Préstamo bancario para empresas

El préstamo bancario tradicional sigue siendo una vía habitual para financiar reformas, maquinaria, vehículos, stock inicial, software o crecimiento. Su ventaja es que recibes el dinero al inicio y lo devuelves en cuotas. Su inconveniente es que, si tu empresa todavía no tiene histórico, el banco puede pedir aval personal, garantías o una aportación propia elevada.

Antes de solicitarlo, revisa qué producto encaja mejor: préstamo, línea de crédito, leasing, renting, factoring o confirming.

5. Línea de crédito

La línea de crédito no suele ser la mejor opción para pagar toda la inversión inicial de un negocio. Funciona mejor para cubrir desfases de tesorería: momentos en los que tienes que pagar proveedores, nóminas o impuestos antes de cobrar de tus clientes.

Si estás montando una empresa, puede ser útil más adelante, cuando ya tengas ventas, cobros recurrentes y necesidades de liquidez temporales.

6. Factoring, confirming y anticipo de facturas

Estas fórmulas no sirven tanto para abrir un negocio desde cero, sino para empresas que ya venden y necesitan mejorar su caja. Con el factoring, puedes adelantar el cobro de facturas. Con el confirming, puedes ordenar pagos a proveedores y ganar plazo.

Son opciones interesantes si tu problema no es la inversión inicial, sino el desfase entre vender, facturar y cobrar.

7. Leasing y renting

Si necesitas maquinaria, vehículos, equipos informáticos o tecnología, puede ser más eficiente financiar el activo con leasing o renting que pedir un préstamo genérico. Así alineas la cuota con el uso del bien y evitas descapitalizarte al inicio.

Esta opción puede ser especialmente útil en negocios donde el activo genera ingresos directamente: reparto, talleres, clínicas, hostelería, industria ligera o servicios profesionales.

Cómo conseguir que te aprueben un préstamo para montar un negocio

La mayoría de rechazos no se producen solo porque el proyecto sea malo, sino porque la solicitud llega mal preparada. Si quieres aumentar tus opciones, el objetivo es que la entidad entienda rápido tres cosas: cuánto necesitas, para qué lo necesitas y cómo lo vas a devolver.

Checklist antes de pedir financiación

- Calcula la inversión inicial completa: local, reforma, licencias, maquinaria, stock, web, software, mobiliario, TPV, seguros y marketing.

- Añade colchón de liquidez: no basta con abrir; necesitas aguantar hasta que el negocio genere caja.

- Define cuánto aportas tú: los recursos propios demuestran compromiso y reducen riesgo.

- Prepara previsiones prudentes: ventas, márgenes, gastos fijos, punto de equilibrio y escenarios.

- Explica el destino del dinero: evita pedir “30.000 € para empezar” sin desglose.

- Simula cuotas: comprueba si el negocio puede pagar incluso en un escenario conservador.

- Revisa tu historial: CIRBE, ASNEF, deudas pendientes y obligaciones fiscales.

- Compara varias vías: microcrédito, ICO, ENISA, banco, SGR, proveedores o financiación alternativa.

También es importante abrir una cuenta empresa desde el inicio si vas a operar como sociedad o quieres separar correctamente tus finanzas personales y profesionales.

Qué documentación suelen pedir para financiar una nueva empresa

La documentación puede variar según la entidad, el importe y el tipo de financiación, pero en general debes tener preparado un dossier claro. Cuanto mejor expliques el proyecto, más fácil será que la entidad lo analice.

| Documento | Para qué sirve | ||

|---|---|---|---|

| Plan de negocio | Explica qué vas a vender, a quién, con qué margen y cómo vas a captar clientes. | ||

| Plan de financiación | Detalla cuánto dinero necesitas, para qué y cómo lo vas a devolver. | ||

| Presupuestos o facturas proforma | Justifican el uso del dinero: reforma, maquinaria, stock, web, equipos o licencias. | ||

| Previsión de ingresos y gastos | Permite analizar si la cuota es asumible. | ||

| Declaraciones fiscales | Si ya tienes actividad, muestran ingresos, IVA, IRPF o Impuesto sobre Sociedades. | ||

| Extractos bancarios | Ayudan a ver movimientos, hábitos de pago y capacidad financiera. | ||

| Información de deudas | Permite valorar endeudamiento, CIRBE, préstamos vivos o incidencias. | ||

| Escrituras o alta de autónomo | Acreditan la forma jurídica y el inicio de actividad. |

| Documento | Para qué sirve |

|---|---|

| Plan de negocio | Explica qué vas a vender, a quién, con qué margen y cómo vas a captar clientes. |

| Plan de financiación | Detalla cuánto dinero necesitas, para qué y cómo lo vas a devolver. |

| Presupuestos o facturas proforma | Justifican el uso del dinero: reforma, maquinaria, stock, web, equipos o licencias. |

| Previsión de ingresos y gastos | Permite analizar si la cuota es asumible. |

| Declaraciones fiscales | Si ya tienes actividad, muestran ingresos, IVA, IRPF o Impuesto sobre Sociedades. |

| Extractos bancarios | Ayudan a ver movimientos, hábitos de pago y capacidad financiera. |

| Información de deudas | Permite valorar endeudamiento, CIRBE, préstamos vivos o incidencias. |

| Escrituras o alta de autónomo | Acreditan la forma jurídica y el inicio de actividad. |

Errores frecuentes al pedir préstamos para iniciar un negocio

Conseguir financiación no siempre es lo mejor si se pide mal. Estos son los errores más habituales cuando alguien busca préstamos para abrir empresa sin aval.

Pedir dinero sin saber cuánto necesitas realmente

Muchos emprendedores calculan la inversión inicial, pero olvidan los primeros meses de gastos. Abrir un local no solo implica pagar reforma y stock: también hay alquiler, fianza, suministros, gestoría, seguros, marketing, impuestos, salarios y un margen para imprevistos.

Financiar gastos recurrentes con deuda cara

Un préstamo puede ayudarte a arrancar, pero no debería convertirse en la forma habitual de pagar gastos fijos si el negocio no genera ingresos suficientes. Si necesitas deuda para pagar cada mes lo básico, el problema puede estar en el margen, la estructura de costes o el modelo de negocio.

No aportar recursos propios

Cuanto menos dinero propio aportes, más riesgo asume la entidad. Aunque busques financiación sin aval, aportar parte de la inversión mejora la credibilidad del proyecto y demuestra compromiso.

No comparar coste total

No mires solo el tipo de interés. Revisa TAE, comisiones, plazo, carencia, productos vinculados, coste de apertura, penalización por amortización anticipada y garantías. Una cuota baja puede salir cara si el plazo es demasiado largo o las comisiones son elevadas.

Elegir un producto que no encaja con la necesidad

Un préstamo puede servir para maquinaria, una línea de crédito para tesorería, factoring para adelantar facturas y renting para vehículos o equipos. El producto correcto depende del uso del dinero.

Entonces, ¿cuál es la mejor opción?

Si quieres una respuesta directa: para abrir un pequeño negocio sin aval, empezaría mirando microcréditos para emprendedores. Si el proyecto es innovador y ya tienes una sociedad, revisaría ENISA. Si necesitas inversión o liquidez con plazos amplios, compararía líneas ICO a través de entidades financieras. Y si vas a crear una pyme y quieres centralizar cuenta, TPV y financiación empresarial, valoraría Bankinter Plan Empresas 0 como base operativa.

La mejor decisión no es elegir el préstamo más grande ni el más rápido, sino el que te permita abrir, operar y devolver la deuda sin quedarte sin caja. Para montar un negocio, la financiación debe darte impulso, no convertirse en una carga desde el primer mes.