Financiación para empresas y autónomos

Plan de financiación: qué es, cómo hacerlo y ejemplo práctico

Índice

Un plan de financiación es el documento que explica cuánto dinero necesita un negocio, para qué lo necesita, de dónde va a obtenerlo y cómo lo va a devolver. Sirve para ordenar la parte económica de un proyecto y demostrar si una empresa puede arrancar, crecer o invertir sin poner en riesgo su liquidez.

Si vas a pedir un préstamo, buscar inversores, solicitar una ayuda pública o presentar un proyecto a tu banco, el plan de financiación debe responder a una pregunta muy concreta: cuánto dinero necesitas, en qué lo vas a usar y cómo vas a generar ingresos suficientes para sostenerlo.

- Se trata de una previsión de las necesidades de dinero de una empresa y de las fuentes que usará para cubrirlas.

- Sirve para saber si el negocio es viable, cuánto capital necesitas y qué financiación encaja mejor.

- Incluye inversión inicial, gastos, liquidez, recursos propios, financiación externa, previsión de ingresos y devolución de deuda.

Para qué sirve un plan de financiación

Un plan de financiación sirve para evitar una de las situaciones más habituales en negocios nuevos: empezar con ilusión, pero sin suficiente dinero para aguantar los primeros meses. Muchas empresas no fallan porque la idea sea mala, sino porque no calcularon bien cuánto necesitaban para arrancar, vender, cobrar y pagar.

Idea clave: el plan de financiación no solo sirve para conseguir dinero. Sirve para saber si tu empresa puede funcionar sin quedarse sin caja a mitad del camino.

Te ayuda a:

- Calcular la inversión inicial necesaria para poner el proyecto en marcha.

- Separar gastos imprescindibles de gastos prescindibles antes de endeudarte.

- Saber cuánto dinero propio necesitas aportar y cuánto puedes financiar.

- Elegir la fuente de financiación adecuada según el tipo de proyecto.

- Presentar mejor tu empresa ante bancos, inversores o entidades públicas.

- Prever si podrás devolver la deuda sin ahogar la tesorería.

Qué debe incluir un plan de financiación

Un plan de financiación debe ser claro, realista y fácil de entender. No hace falta llenar páginas de números si no explican nada. Lo importante es que cualquier persona pueda ver qué necesitas, por qué lo necesitas y cómo vas a cubrirlo.

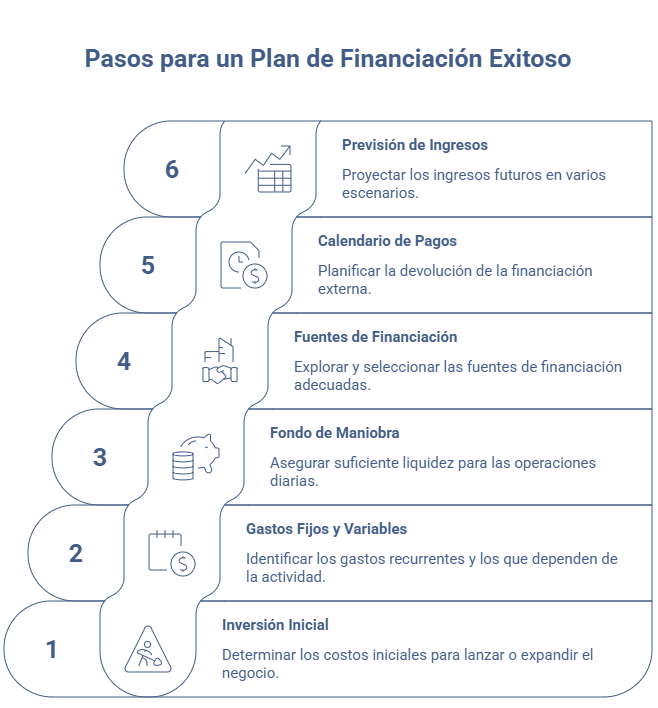

1. Inversión inicial

La inversión inicial recoge todo lo que necesitas antes de empezar a vender o para ejecutar una nueva fase del negocio. Puede incluir local, reforma, maquinaria, equipos, software, web, licencias, mobiliario, stock inicial, vehículos o campañas de lanzamiento.

Ejemplo: si quieres abrir una tienda física, no solo necesitas pagar el alquiler. También debes contar fianza, obra, TPV, datáfono, mobiliario, stock, rótulo, seguros, licencias, suministros y algo de marketing inicial.

2. Gastos fijos y gastos variables

Los gastos fijos son los que tendrás cada mes aunque vendas poco: alquiler, gestoría, seguros, sueldos, cuota de software, internet, suministros o financiación. Los variables dependen de la actividad: compras de producto, comisiones, transporte, embalaje, publicidad o costes de producción.

Esta parte es clave porque te permite saber cuánto necesitas facturar para no perder dinero.

3. Fondo de maniobra o colchón de liquidez

El fondo de maniobra es el dinero que necesitas para aguantar el día a día mientras el negocio empieza a generar ingresos suficientes. Es uno de los puntos que más se infravalora.

Si compras stock hoy, vendes dentro de 30 días y cobras más tarde, necesitas liquidez para pagar proveedores, alquiler, nóminas e impuestos antes de recibir todo el dinero de tus ventas.

4. Fuentes de financiación

El plan debe explicar cómo vas a cubrir la inversión: cuánto pones tú, cuánto aportan socios, cuánto pides al banco y qué otras opciones vas a utilizar.

No todas las fuentes sirven para lo mismo. Un préstamo puede encajar para maquinaria o reforma; un renting para vehículos o equipos; una línea de crédito para tensiones de caja; un inversor para crecimiento; y una subvención para proyectos concretos.

5. Calendario de pagos y devolución

Si vas a pedir financiación externa, debes incluir cómo vas a devolverla: plazo, cuota mensual, intereses, carencia si existe y efecto en la caja. No basta con conseguir dinero; hay que comprobar si el negocio podrá devolverlo sin quedarse sin liquidez.

6. Previsión de ingresos

La previsión de ingresos debe ser prudente. Es mejor trabajar con varios escenarios: conservador, medio y optimista. Así podrás ver qué pasa si vendes menos de lo esperado o si tardas más en alcanzar el punto de equilibrio.

Cómo hacer un plan de financiación paso a paso

Para hacerlo bien, no empieces por “cuánto dinero quiero pedir”, sino por qué necesita realmente el negocio. El orden recomendado sería este:

- Define el objetivo: abrir negocio, comprar maquinaria, digitalizar, contratar equipo, internacionalizar, lanzar ecommerce o cubrir liquidez.

- Calcula la inversión necesaria: lista todos los costes iniciales y ordénalos por prioridad.

- Calcula tus gastos mensuales: separa fijos y variables.

- Estima ingresos realistas: trabaja con escenarios, no con deseos.

- Calcula el colchón de liquidez: mínimo para aguantar los primeros meses.

- Decide cuánto puedes aportar tú: recursos propios, socios o reinversión de beneficios.

- Elige fuentes externas: banco, ICO, ENISA, inversores, factoring, renting, subvenciones o proveedores.

- Comprueba si puedes devolver la deuda: simula cuotas y su impacto en caja.

- Prepara una versión clara para terceros: banco, socio, inversor o entidad pública.

Ejemplo de plan de financiación

Imagina una empresa que quiere abrir una tienda online de productos especializados. Necesita financiar web, stock inicial, marketing, software, logística y liquidez para los primeros meses.

| Necesidad | Importe estimado | Cómo se financiará | |||

|---|---|---|---|---|---|

| Desarrollo de tienda online | 4.000 € | Recursos propios | |||

| Stock inicial | 12.000 € | Préstamo bancario | |||

| Marketing de lanzamiento | 3.000 € | Recursos propios + financiación externa | |||

| Software, gestoría y herramientas | 1.500 € | Recursos propios | |||

| Liquidez para 3 meses | 7.500 € | Línea de crédito o colchón de tesorería | |||

| Total necesario | 28.000 € | Combinación de recursos propios y financiación externa |

| Necesidad | Importe estimado | Cómo se financiará |

|---|---|---|

| Desarrollo de tienda online | 4.000 € | Recursos propios |

| Stock inicial | 12.000 € | Préstamo bancario |

| Marketing de lanzamiento | 3.000 € | Recursos propios + financiación externa |

| Software, gestoría y herramientas | 1.500 € | Recursos propios |

| Liquidez para 3 meses | 7.500 € | Línea de crédito o colchón de tesorería |

| Total necesario | 28.000 € | Combinación de recursos propios y financiación externa |

En este caso, el negocio no debería pedir simplemente 28.000 € sin explicar nada. Lo correcto sería justificar cada partida, demostrar cómo se generarán ingresos y comprobar si las cuotas del préstamo encajan con la previsión de ventas.

Qué fuentes de financiación puede incluir tu plan

Un buen plan de financiación no depende de una sola vía. Lo habitual es combinar varias fuentes según el tipo de necesidad: inversión, liquidez, crecimiento, innovación o internacionalización.

Consejo práctico: no financies todo con deuda si todavía no has validado el negocio. Cuanto más inciertos sean los ingresos, más importante es mantener controlado el endeudamiento.

Recursos propios

Es el dinero que aportan los socios o el emprendedor. Da credibilidad al proyecto porque demuestra compromiso y reduce dependencia externa. Aun así, conviene no quedarse sin colchón personal ni empresarial.

Préstamo bancario

Es una opción habitual para financiar inversión, maquinaria, reforma, stock o crecimiento. El banco analizará la solvencia, el plan de negocio, garantías, ingresos, endeudamiento y capacidad de devolución.

Líneas ICO

Las líneas ICO pueden servir para financiar proyectos de inversión, liquidez o crecimiento empresarial, dependiendo de la convocatoria y condiciones vigentes. Suelen gestionarse a través de entidades financieras o mediante canales específicos según la línea.

ENISA

ENISA puede ser interesante para pymes y startups con proyectos innovadores y viables. Su financiación se articula mediante préstamos participativos y suele exigir una estructura financiera equilibrada, cofinanciación y fondos propios suficientes según la línea.

Subvenciones y ayudas públicas

Las ayudas pueden reducir el esfuerzo financiero, pero no conviene basar todo el plan en ellas. Muchas se cobran tarde, tienen requisitos concretos y pueden exigir justificación posterior.

Inversores privados

Los inversores pueden aportar capital, contactos y experiencia, pero a cambio suelen pedir participación en la empresa. Tiene sentido en proyectos escalables, con crecimiento claro y potencial de rentabilidad.

Factoring, confirming o anticipo de facturas

Estas fórmulas ayudan a mejorar liquidez cuando vendes a clientes que pagan tarde. No financian tanto una inversión inicial, sino el desfase entre facturar y cobrar.

Renting o leasing

Puede ser útil para vehículos, maquinaria, equipos informáticos o tecnología. Permite no pagar todo al inicio, aunque debes revisar coste total, permanencia, mantenimiento y condiciones de salida.

Plan de financiación para una empresa nueva

En una empresa nueva, el plan de financiación debe ser especialmente prudente. No tienes histórico de ventas, así que debes justificar muy bien tus hipótesis: cuánto esperas vender, cuánto tardarás en cobrar, qué margen tendrás y qué gastos vas a soportar cada mes.

Lo más recomendable es separar tres bloques:

- Dinero para arrancar: inversión inicial, alta de actividad, web, local, maquinaria, equipos o stock.

- Dinero para operar: gastos fijos, proveedores, marketing, sueldos, herramientas y suministros.

- Dinero para aguantar: colchón de liquidez para los primeros meses si las ventas tardan en llegar.

Muchos planes fallan porque solo calculan el primer bloque. Pero lo peligroso no es solo abrir: es poder seguir funcionando hasta que el negocio genere caja suficiente.

Plan de financiación para una empresa en funcionamiento

Si la empresa ya existe, el plan debe apoyarse en datos reales: ventas, márgenes, gastos, deuda actual, plazos de cobro y pagos. Aquí el objetivo puede ser crecer, comprar maquinaria, abrir otro local, contratar personal, lanzar una nueva línea de negocio o mejorar liquidez.

En este caso, el plan debe demostrar que la financiación tiene sentido económico. Por ejemplo: si pides dinero para comprar una máquina, explica cuánto aumentará la producción, cuánto ahorrarás, cuánto venderás más o en cuánto tiempo recuperarás la inversión.

Errores habituales al hacer un plan de financiación

- Pedir dinero sin justificar cada partida: cuanto más genérica sea la solicitud, menos confianza genera.

- Olvidar el fondo de maniobra: muchos negocios calculan la inversión, pero no la liquidez necesaria para operar.

- Ser demasiado optimista con las ventas: conviene trabajar con escenarios prudentes.

- No incluir impuestos, comisiones o intereses: el coste real de la financiación debe estar reflejado.

- Financiar gastos recurrentes con deuda larga sin control: puede generar una bola de pagos difícil de sostener.

- No prever retrasos en cobros: vender no siempre significa cobrar inmediatamente.

- No explicar cómo se devolverá la financiación: es una de las partes que más miran bancos e inversores.

Cómo saber si tu plan de financiación es realista

Un plan de financiación realista debe superar tres pruebas sencillas:

1. Prueba de necesidad: ¿puedes explicar claramente para qué necesitas cada euro?

2. Prueba de caja: ¿puedes pagar gastos, impuestos y cuotas incluso si vendes menos de lo previsto?

3. Prueba de devolución: ¿la financiación mejora el negocio lo suficiente como para devolverla sin ahogarte?

Si alguna de estas respuestas no está clara, conviene ajustar importes, plazos, fuentes de financiación o previsión de ingresos antes de presentar el plan.

Preguntas frecuentes sobre el plan de financiación

Conclusión: cómo hacer un buen plan de financiación

Un plan de financiación debe explicar de forma clara cuánto dinero necesita tu empresa, para qué lo necesita, de dónde saldrá y cómo se devolverá. No es un documento para “quedar bien”, sino una herramienta para tomar mejores decisiones y evitar problemas de liquidez.

La clave está en ser realista: calcular bien la inversión, no olvidar el fondo de maniobra, elegir fuentes de financiación coherentes y comprobar si el negocio podrá sostener la deuda. Si el plan demuestra que la financiación tiene sentido y que la empresa puede devolverla, será mucho más fácil defenderlo ante bancos, socios, inversores o entidades públicas.