Tesorería

¿Cómo mejorar la liquidez de tu empresa? Estrategias clave para evitar el cierre

Índice

En el día a día de cualquier negocio, mejorar la liquidez de tu empresa es un requisito indispensable para garantizar su supervivencia. Puedes tener una facturación creciente, un producto o servicio excelente y clientes fieles, pero si no hay dinero disponible para hacer frente a los gastos operativos e inversiones en corto, la realidad es que esa empresa puede tener serios problemas.

Es una realidad que, una de las causas más frecuentes de cierre de un negocio es por falta de liquidez, no por la falta de ventas, ya que hay una mala gestión del flujo de caja y de la tesorería. Entre las estrategias clave para mejorar la liquidez de tu empresa tenemos:

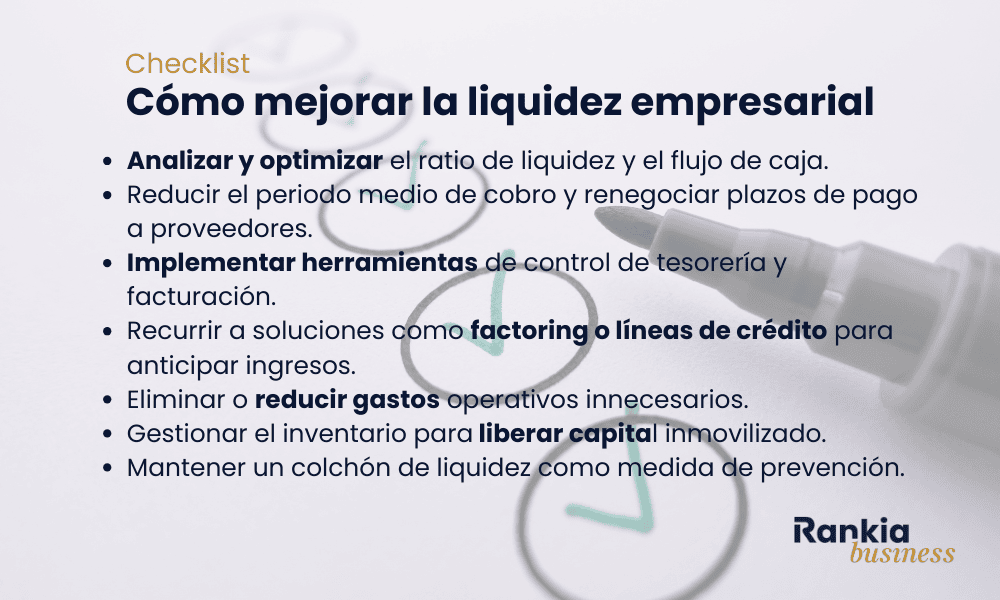

- Analizar y optimizar el ratio de liquidez y el flujo de caja.

- Reducir el periodo medio de cobro y renegociar plazos de pago a proveedores.

- Implementar herramientas de control de tesorería y facturación.

- Recurrir a soluciones como factoring o líneas de crédito para anticipar ingresos.

- Eliminar o reducir gastos operativos innecesarios.

- Gestionar el inventario para liberar capital inmovilizado.

- Mantener un colchón de liquidez como medida de prevención.

Sigue leyendo porque te las explicamos en detalle en este artículo, además veremos qué es la liquidez empresarial, por qué es tan importante y cómo mantener una liquidez financiera óptima y evitar que tu negocio se detenga por falta de recursos.

Qué es la liquidez empresarial y por qué es tan crítica

La liquidez para un negocio es la capacidad que tiene para disponer de dinero en efectivo o convertir sus activos en efectivo de forma rápida y sin pérdida significativa de valor, con el objetivo de afrontar pagos inmediatos como nóminas, impuestos, proveedores o alquileres.

Estos activos líquidos incluyen:

- Caja y bancos: dinero disponible de forma inmediata.

- Cuentas por cobrar: facturas emitidas a clientes pendientes de pago.

- Inversiones a corto plazo: depósitos o productos financieros que se pueden rescatar fácilmente.

- Stock o inventario: productos disponibles para la venta que pueden transformarse rápidamente en ingresos.

Importante

En un estudio sobre el comportamiento de pagos que publica Informa D&B trimestralmente, se refleja el retraso en saldos que genera tensiones de liquidez. En el primer trimestre de 2021 reportó un retraso medio en pagos de 94,13 días, lo que implica un coste millonario para las empresas

1️⃣Si tu negocio es de productos, este inventario es parte esencial de tu liquidez, siempre que tenga rotación y demanda real.

2️⃣Si tu negocio es de servicios, tu liquidez dependerá sobre todo de la velocidad de facturación y cobro de esos servicios prestados.

En resumen: tus productos o servicios forman parte del camino hacia la liquidez, pero no son la liquidez en sí. Lo que importa es qué tan rápido se convierten en dinero disponible para operar.

Liquidez vs rentabilidad

La liquidez no debe confundirse con la rentabilidad: una empresa puede ser rentable y, aun así, sufrir problemas de liquidez si no gestiona adecuadamente la tesorería.

La rentabilidad refleja la capacidad de generar beneficios a partir de los recursos invertidos. Una compañía puede ser rentable en términos contables, pero carecer de liquidez si sus ingresos están inmovilizados en clientes, inventario o inversiones. Mantener un equilibrio entre ambas es clave: sin liquidez, la rentabilidad no garantiza la supervivencia; y sin rentabilidad, la liquidez solo se sostendrá de forma temporal.

Señales de alerta: tu empresa podría necesitar mejorar la liquidez

Antes de llegar a un punto problemático, intenta identificar estos errores que deterioran la liquidez:

- Retrasos con los pagos a proveedores con frecuencia.

- Depender en exceso de uno o dos clientes para generar ingresos.

- Usar líneas de crédito como flujo de caja habitual.

- No tienes un control detallado de entradas y salidas de dinero de la cuenta bancaria.

- Crecer sin respaldo financiero suficiente.

- No diversificar las fuentes de ingreso.

¿Cómo diagnosticar la liquidez de tu empresa?

Antes de aplicar estrategias, es necesario conocer el punto de partida de tu negocio, por lo que debes calcular:

- Ratio de liquidez: Activo corriente / Pasivo corriente. 💡Un valor saludable suele situarse entre 1,2 y 2.

- Ratio de tesorería: (Disponible + Realizable) / Pasivo corriente. 💡Idealmente por encima de 1.

- Flujo de caja neto: diferencia entre cobros y pagos en un periodo concreto.

- Periodo medio de cobro (PMC) y periodo medio de pago (PMP): cuanto más corto sea el PMC respecto al PMP, mejor para la liquidez.

💡Usar software de control financiero o un ERP permite monitorizar estos indicadores en tiempo real y anticipar posibles tensiones.

Estrategias para mejorar la liquidez de tu empresa

1. Control exhaustivo del flujo de caja

Un buen control de caja va mucho más allá de consultar el saldo en la cuenta. La liquidez real se mide en función de los cobros y pagos previstos, no solo de lo que hay hoy disponible.

- Realiza proyecciones semanales y mensuales de ingresos y gastos.

- Analiza el flujo de caja neto y su evolución para detectar posibles tensiones.

- Utiliza software de gestión de tesorería que integre la conciliación bancaria y permita una visión en tiempo real de la posición financiera.

- Define alertas para identificar picos de gasto o retrasos de clientes.

2. Negociar plazos con clientes y proveedores

Una negociación estratégica de plazos puede marcar la diferencia entre una tesorería equilibrada y una tensionada:

- Incentiva el pronto pago a tus clientes con descuentos, siempre calculando que el beneficio de la liquidez inmediata compense la rebaja aplicada.

- Negocia plazos de pago más amplios o fórmulas como el confirming para diferir pagos sin dañar relaciones comerciales.

- Evita concentrar cobros y pagos en las mismas fechas para no tensionar la caja.

3. Optimizar la gestión de stock

El inventario excesivo es capital inmovilizado que reduce la capacidad de reacción financiera.

- Aplica sistemas de reposición ajustados como el “Just in Time”.

- Liquida el stock que no rota para convertirlo en efectivo.

- Usa indicadores como el periodo medio de almacenamiento para evaluar la eficiencia de la gestión de inventarios.

4. Revisar y ajustar gastos fijos y variables

Reducir costes no significa recortar a ciegas, sino optimizar recursos:

- Revisa contratos y suscripciones: elimina lo que no sea esencial.

- Evalúa la rentabilidad de cada servicio o producto con indicadores claros.

- Externaliza tareas no estratégicas si el coste interno supera el de un proveedor especializado.

- Implementa políticas internas de control de gastos corporativos para evitar derroches.

5. Diversificar ingresos y clientes

La dependencia de un solo cliente o sector es un riesgo directo para la tesorería.

- No dependas de un solo sector o cliente principal.

- Introduce líneas de negocio complementarias.

- Implanta modelos de suscripción o mantenimiento para generar ingresos recurrentes y predecibles.

6. Planificar la financiación con antelación

- Negocia una línea de crédito preaprobada para cubrir imprevistos, pero evita usarla como fuente habitual de financiación.

- Considera herramientas como factoring o confirming para adelantar cobros o diferir pagos.

- Anticípate: busca financiación cuando los tipos de interés sean favorables, no en momentos de tensión.

💡Caso práctico: cómo una pyme mejoró su liquidez en 90 días sin aumentar ventas

Está bien hablar de estrategias de forma teórica pero está mejor ver cómo se pueden aplicar en un negocio real. Te traigo un ejemplo de una empresa que partía de una situación complicada y en apenas tres meses consiguió mejorar su posición de tesorería sin necesidad de vender más.

Este ejemplo de liquidez es especialmente útil porque refleja una situación muy común: empresas rentables en papel, pero que atraviesan problemas financieros al no estar bien gestionados sus cobros, pagos, stock y costes. Si esta empresa no hubiera tomado medidas a tiempo, la tensión de caja les habría llevado a depender cada vez más de una financiación más cara y, llegado el caso, a un cierre de empresa por falta de liquidez.

Situación inicial:

- Empresa: Pyme de distribución alimentaria.

- Facturación anual: 850.000 € (unos 70.833 €/mes).

- Saldo medio en caja: 12.000 €.

- Problema: tensión de tesorería constante, retrasos en pagos a proveedores y uso habitual de la póliza de crédito al 90% de su límite.

Causas detectadas:

- Plazos de cobro a clientes: media de 75 días.

- Plazos de pago a proveedores: 30 días.

- Stock: valorado en 120.000 €, con baja rotación en un 20% del inventario.

- Gastos fijos: contratos y suscripciones no revisadas en 3 años.

Plan de acción aplicado al caso:

1-Renegociación de plazos

- Cobro medio reducido de 75 a 45 días.

- Pago a proveedores ampliado de 30 a 45 días.

✅Resultado: liberación de aprox. 8.000 € en caja durante los primeros dos meses, al reducir el desajuste entre cobros y pagos.

2-Optimización de stock

- Liquidación del 15% del inventario de baja rotación (18.000 €), convirtiéndolo en efectivo inmediato.

- Se implantó control de reposición para evitar volver a acumular stock no rentable.

3-Revisión de gastos fijos y variables: Eliminación de servicios duplicados y renegociación de contratos.

- Ahorro neto: 1.200 €/mes, equivalente a 3.600 € en tres meses✅

4-Uso puntual de factoring

- Adelanto de facturas estratégicas para cubrir picos de pagos sin tocar la póliza de crédito.

✅Mejora de liquidez puntual: +2.400 €.

Resultados en 90 días:

- Saldo medio en caja: pasó de 12.000 € a 36.000 € (+24.000 € justificados por stock liberado, ahorro de gastos y mejora en plazos).

- Uso de la póliza de crédito: se redujo un 70%, liberando margen para imprevistos.

- Capacidad de inversión: se destinaron 10.000 € a marketing y renovación parcial de flota sin recurrir a deuda adicional.

Lección clave:

La mejora de la liquidez para la empresa no siempre pasa por vender más. Muchas veces, la clave está en:

- Negociar plazos para equilibrar cobros y pagos.

- Convertir activos inmovilizados (como stock) en efectivo.

- Reducir gastos invisibles que drenan la caja.

Una liquidez financiera bien gestionada da margen para crecer, protegerse de imprevistos y evitar el riesgo de un cierre de empresa por falta de liquidez. Es construir una estructura financiera que te permita sostenerla en el tiempo. La planificación, el control y la anticipación son los mejores aliados.