Tesorería

Software de tesorería: mejores programas para gestionar la liquidez de tu empresa

Índice

Elegir un software de tesorería no consiste solo en buscar una herramienta que muestre saldos bancarios. La decisión depende de cómo cobra y paga tu empresa, cuántas cuentas bancarias utiliza, si necesita previsiones de liquidez, si trabaja con varias sociedades y qué nivel de integración requiere con contabilidad, de programa de facturación o de ERP.

Para una pyme, puede ser suficiente una solución sencilla que conecte bancos, facturas y previsiones básicas. Para una empresa mediana o un grupo empresarial, en cambio, suele hacer falta un sistema más robusto, con conciliación bancaria, reporting, escenarios, gestión de pagos, control de riesgos y consolidación de datos.

- Para pymes y autónomos, soluciones como Quipu, Holded o Banktrack son más fáciles de implantar porque combinan facturación, bancos, cobros, pagos y previsiones de caja.

- Para empresas medianas, Agicap, Embat o Sage XRT suelen encajar mejor cuando ya hay varios bancos, más volumen de operaciones y necesidad de automatizar la conciliación.

- Para grandes empresas o grupos, Kyriba, Sage XRT o soluciones TMS corporativas ofrecen mayor profundidad en liquidez, pagos, riesgos, fraude, multidivisa y consolidación.

Mejores software de tesorería en 2026: comparativa rápida

La mejor forma de comparar programas de tesorería es separar las herramientas por tipo de empresa. No necesita lo mismo un autónomo que quiere controlar facturas y cobros que una compañía con varias sociedades, cuentas en distintos bancos y pagos internacionales. Esta tabla resume las opciones más relevantes según uso, nivel de complejidad y puntos fuertes.

| Software de tesorería | Ideal para | Punto fuerte | Qué debes revisar antes | ||||

|---|---|---|---|---|---|---|---|

| Agicap | Pymes avanzadas, medianas empresas y grupos | Previsión de tesorería, conectividad bancaria, escenarios, pagos, cobros y conciliación | Coste, implantación e integraciones necesarias con ERP y bancos | ||||

| Quipu | Autónomos, pequeñas empresas y asesorías | Facturación, impuestos, bancos, cobros, pagos y previsiones en una misma plataforma | Si necesitas tesorería corporativa avanzada o solo control financiero operativo | ||||

| Banktrack | Pymes que quieren visibilidad rápida de caja | Paneles financieros, previsiones, conexión bancaria, facturas, conciliación y alertas | Si tu empresa requiere funcionalidades enterprise o un TMS completo | ||||

| Holded | Pymes que buscan un ERP todo en uno | Facturación, contabilidad, inventario, CRM, proyectos y tesorería integrada | Si quieres una herramienta de tesorería especializada o un sistema generalista | ||||

| Embat | Medianas y grandes empresas | Automatización de tesorería, conectividad bancaria, conciliación, IA y visibilidad en tiempo real | Encaje con el equipo financiero, bancos, ERPs y procesos internos | ||||

| Sage XRT | Empresas medianas, grandes empresas y departamentos financieros | Liquidez, conectividad bancaria, pagos, conciliación, reporting y control de riesgos | Complejidad de implantación y necesidad de partner especializado | ||||

| Kyriba | Grandes corporaciones y grupos internacionales | Gestión global de liquidez, pagos, riesgo financiero, fraude y cash management corporativo | Coste, alcance del proyecto y recursos internos para implantarlo bien | ||||

| Odoo | Empresas que quieren personalizar módulos de gestión | ERP modular con contabilidad, facturación, bancos y automatizaciones configurables | Necesidad de configuración técnica y adaptación a procesos concretos |

| Software de tesorería | Ideal para | Punto fuerte | Qué debes revisar antes |

|---|---|---|---|

| Agicap | Pymes avanzadas, medianas empresas y grupos | Previsión de tesorería, conectividad bancaria, escenarios, pagos, cobros y conciliación | Coste, implantación e integraciones necesarias con ERP y bancos |

| Quipu | Autónomos, pequeñas empresas y asesorías | Facturación, impuestos, bancos, cobros, pagos y previsiones en una misma plataforma | Si necesitas tesorería corporativa avanzada o solo control financiero operativo |

| Banktrack | Pymes que quieren visibilidad rápida de caja | Paneles financieros, previsiones, conexión bancaria, facturas, conciliación y alertas | Si tu empresa requiere funcionalidades enterprise o un TMS completo |

| Holded | Pymes que buscan un ERP todo en uno | Facturación, contabilidad, inventario, CRM, proyectos y tesorería integrada | Si quieres una herramienta de tesorería especializada o un sistema generalista |

| Embat | Medianas y grandes empresas | Automatización de tesorería, conectividad bancaria, conciliación, IA y visibilidad en tiempo real | Encaje con el equipo financiero, bancos, ERPs y procesos internos |

| Sage XRT | Empresas medianas, grandes empresas y departamentos financieros | Liquidez, conectividad bancaria, pagos, conciliación, reporting y control de riesgos | Complejidad de implantación y necesidad de partner especializado |

| Kyriba | Grandes corporaciones y grupos internacionales | Gestión global de liquidez, pagos, riesgo financiero, fraude y cash management corporativo | Coste, alcance del proyecto y recursos internos para implantarlo bien |

| Odoo | Empresas que quieren personalizar módulos de gestión | ERP modular con contabilidad, facturación, bancos y automatizaciones configurables | Necesidad de configuración técnica y adaptación a procesos concretos |

Como primera orientación, una empresa pequeña debería priorizar facilidad de uso, facturación, conexión bancaria y previsión simple de caja. Una empresa con más volumen debería valorar la automatización de cobros y pagos, la conciliación bancaria, la integración con ERP y la capacidad de crear escenarios de liquidez. En compañías más grandes, el criterio principal deja de ser la sencillez y pasa a ser la seguridad, la trazabilidad, el control interno y la consolidación financiera.

Agicap: mejor para previsión de tesorería y empresas con crecimiento

Agicap es una de las herramientas más completas para empresas que necesitan controlar la tesorería con más profundidad que una simple hoja de cálculo. Su propuesta se centra en la previsión de flujo de caja, la conectividad bancaria, la conciliación, la gestión de pagos, cobros y escenarios financieros.

Encaja especialmente bien en pymes avanzadas, empresas medianas y grupos que necesitan anticipar necesidades de financiación, consolidar datos y reducir el trabajo manual del equipo financiero. También puede ser útil cuando la dirección quiere tomar decisiones con una visión más clara de la caja disponible, los vencimientos y los posibles desfases entre cobros y pagos.

Su principal ventaja es que está muy orientado a tesorería. No es simplemente un módulo dentro de un ERP generalista, sino una plataforma pensada para centralizar flujos financieros. La posible limitación es que puede resultar excesivo para negocios muy pequeños que solo necesitan emitir facturas, ver saldos y controlar cobros básicos.

Quipu: mejor para autónomos, pequeñas empresas y gestión sencilla

Quipu es una opción interesante para autónomos, pequeñas empresas y asesorías que buscan una solución todo en uno para facturación, bancos, impuestos, cobros, pagos y previsión de caja. Su punto fuerte está en la facilidad de uso y en la conexión entre gestión administrativa y control financiero.

Puede ser una buena elección cuando la empresa todavía no necesita una tesorería corporativa compleja, pero sí quiere dejar de depender de hojas de cálculo dispersas. Al unir facturación, bancos y previsiones, facilita una visión más ordenada del negocio y ayuda a anticipar pagos fiscales, cobros pendientes y movimientos relevantes.

Su limitación aparece cuando la compañía empieza a necesitar consolidación multiempresa, reporting avanzado, gestión de pagos compleja o integraciones profundas con un ERP. En ese caso, puede ser necesario pasar a una herramienta más especializada.

Banktrack: mejor para pymes que quieren control financiero rápido

Banktrack se posiciona como una solución de tesorería y facturación pensada para pymes. Su propuesta combina paneles financieros, conexión bancaria, previsiones de tesorería, escaneo de facturas, conciliación, categorización automática y alertas. Esto la convierte en una herramienta práctica para empresas que quieren ganar visibilidad sin implantar un sistema excesivamente complejo.

Puede resultar especialmente útil en negocios que quieren controlar ingresos, gastos, saldos bancarios, facturas y previsiones desde un entorno visual. También encaja cuando el equipo no tiene un departamento financiero grande y necesita automatizar tareas que antes dependían de la gestoría, Excel o revisiones manuales.

Su principal ventaja es la rapidez de adopción y el enfoque práctico. La posible limitación está en empresas que requieren una tesorería mucho más corporativa, con procesos avanzados de aprobación, multidivisa, cash pooling, control de fraude o integración profunda con sistemas internacionales.

Holded: mejor para pymes que quieren un ERP con tesorería integrada

Holded no es únicamente un software de tesorería. Es un ERP en la nube para pymes que combina facturación, contabilidad, inventario, CRM, proyectos, recursos humanos y gestión financiera. Por eso, puede encajar bien cuando la empresa no quiere contratar una herramienta aislada de tesorería, sino centralizar varias áreas del negocio en una sola plataforma.

Para una pyme que está creciendo, esta visión integral puede ser muy útil. Permite conectar ventas, facturas, gastos, bancos y contabilidad, lo que facilita una lectura más clara de la situación financiera. Además, si la empresa todavía no tiene procesos financieros muy complejos, puede ser más eficiente trabajar con una solución generalista que con varias herramientas separadas.

La limitación está en el nivel de especialización. Si el problema principal de la empresa es la gestión avanzada de liquidez, previsión por escenarios, consolidación multiempresa o control de pagos internacionales, puede que una herramienta de tesorería dedicada ofrezca más profundidad.

Embat: mejor para medianas y grandes empresas con tesorería compleja

Embat es una solución pensada para equipos financieros que necesitan automatizar procesos de tesorería, conectar bancos, centralizar datos, mejorar la conciliación y trabajar con información en tiempo real. Su enfoque encaja especialmente bien en empresas medianas y grandes que ya han superado la fase de gestión básica y necesitan mayor control operativo.

Puede ser una buena alternativa cuando la empresa trabaja con varios bancos, distintos flujos de cobro y pago, reporting financiero recurrente y necesidad de reducir tareas manuales. También destaca por su orientación a automatización e inteligencia artificial aplicada a procesos financieros.

Su valor está en la visibilidad y la eficiencia operativa. No obstante, como ocurre con cualquier solución avanzada, conviene revisar bien el alcance del proyecto, las integraciones necesarias, los tiempos de implantación y la implicación que tendrá el equipo financiero durante el despliegue.

Sage XRT: mejor para empresas con procesos financieros avanzados

Sage XRT es una solución de tesorería orientada a empresas que necesitan controlar liquidez, bancos, pagos, conciliación, reporting y riesgos financieros con un enfoque más corporativo. Suele encajar en compañías medianas y grandes que ya cuentan con procesos financieros estructurados y necesitan una herramienta sólida para gestionarlos.

Su principal fortaleza está en la profundidad funcional: conectividad bancaria, control de caja, previsión, seguridad en pagos, análisis, reporting y trazabilidad. Esto resulta especialmente útil cuando la empresa necesita reforzar el control interno, reducir errores y gestionar la tesorería con criterios profesionales.

La posible barrera está en la implantación. No suele ser una herramienta para empezar “en una tarde”, sino una solución que requiere análisis previo, configuración y, en muchos casos, acompañamiento especializado. Por eso, tiene sentido cuando el volumen y la complejidad justifican el proyecto.

Kyriba: mejor para grandes corporaciones y grupos internacionales

Kyriba es una de las soluciones más potentes para gestión de tesorería corporativa. Está orientada a grandes empresas, grupos internacionales y departamentos financieros que necesitan gestionar liquidez, pagos, riesgos, conectividad bancaria, fraude, cash management y operaciones globales.

Su valor aparece cuando la empresa trabaja con muchas cuentas, bancos, monedas, filiales o jurisdicciones. En ese contexto, tener una visión consolidada de la liquidez y procesos de pago seguros es mucho más importante que la facilidad de uso inicial. Kyriba no compite tanto con herramientas de pyme, sino con soluciones TMS de alto nivel.

La principal limitación es que no tiene sentido para negocios pequeños o empresas que solo buscan controlar cobros y pagos básicos. Su implantación, coste y alcance están pensados para organizaciones con necesidades financieras complejas y equipos capaces de aprovechar sus funcionalidades.

Odoo: mejor para empresas que necesitan un ERP flexible y modular

Odoo puede ser una opción interesante para empresas que buscan una solución modular y personalizable. Su ecosistema permite combinar contabilidad, facturación, bancos, ventas, compras, inventario, CRM y otros módulos empresariales. Esto lo convierte en una alternativa atractiva cuando la tesorería forma parte de un proyecto más amplio de gestión empresarial.

La ventaja de Odoo está en la flexibilidad. Si la empresa tiene capacidad para configurar procesos, adaptar módulos y conectar flujos internos, puede construir una solución muy ajustada a su forma de trabajar. Además, su enfoque modular permite empezar por determinadas áreas y ampliar después.

La limitación está precisamente en esa necesidad de configuración. Para empresas que buscan una herramienta de tesorería lista para usar, puede requerir más trabajo técnico que otras opciones. Por eso, suele encajar mejor cuando hay un partner de implantación o un equipo interno con criterio tecnológico.

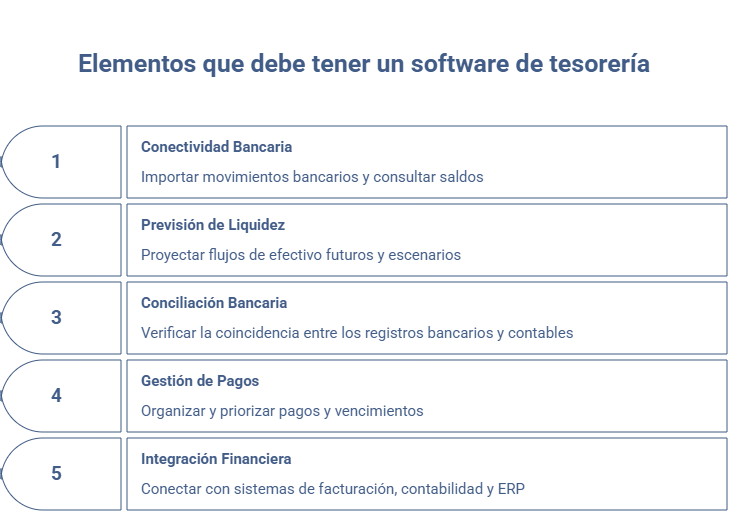

Qué debe tener un buen software de tesorería

No todas las herramientas que hablan de tesorería ofrecen el mismo nivel de profundidad. Algunas son programas de facturación con control de caja, otras son ERPs con módulos financieros y otras son TMS especializados para departamentos de tesorería. Antes de elegir, conviene revisar qué funciones necesitas realmente para no pagar por una solución sobredimensionada ni quedarte corto.

Conectividad bancaria y actualización automática de saldos

La conexión bancaria es una de las funciones más importantes. Un buen software de tesorería debe permitir importar movimientos, consultar saldos y centralizar cuentas de distintos bancos sin depender de descargas manuales. Esto es especialmente útil cuando la empresa trabaja con varias entidades, diferentes cuentas operativas o productos financieros diversos.

La clave no es solo “ver el banco” dentro de la herramienta, sino poder utilizar esos datos para tomar decisiones. Si los movimientos bancarios se actualizan con retraso o requieren demasiada intervención manual, la previsión de tesorería pierde fiabilidad y el equipo financiero acaba volviendo a Excel.

Previsión de tesorería y escenarios de liquidez

La previsión es el corazón de cualquier software de tesorería. La herramienta debe mostrar cómo evolucionará la caja teniendo en cuenta ventas previstas, facturas emitidas, pagos programados, nóminas, impuestos, préstamos, inversiones y gastos recurrentes. Cuanto más automatizada esté esta previsión, menos tiempo se pierde actualizando datos y más tiempo se dedica a interpretar la información.

También es importante poder crear escenarios. Por ejemplo, qué ocurre si un cliente retrasa un pago, si aumenta el coste de proveedores, si se adelanta una inversión o si una campaña comercial genera más ventas de las previstas. Esta capa es especialmente útil cuando ya se trabaja con un presupuesto de tesorería y se quiere comparar lo previsto con lo que realmente está ocurriendo.

Conciliación bancaria y control de movimientos

La conciliación bancaria permite comprobar que los movimientos del banco coinciden con la contabilidad, las facturas y los cobros registrados. En empresas pequeñas puede hacerse manualmente, pero cuando aumenta el número de operaciones, los errores se multiplican: cobros sin identificar, facturas duplicadas, pagos no contabilizados o movimientos mal clasificados.

Un software de tesorería con conciliación automática ayuda a detectar estas diferencias antes, aplicar reglas de clasificación y mejorar el cierre contable. Además, refuerza el control interno porque permite saber qué pagos están justificados, qué cobros están pendientes y qué movimientos necesitan revisión.

Gestión de cobros, pagos y vencimientos

La tesorería no se controla solo mirando el saldo actual. Una empresa necesita saber cuándo va a cobrar, cuándo debe pagar y qué vencimientos pueden afectar a su liquidez. Por eso, el software debe permitir ordenar facturas pendientes, pagos recurrentes, impuestos, nóminas, préstamos, proveedores y compromisos futuros.

En negocios B2B, esta función es especialmente relevante porque los plazos de cobro pueden alargarse y afectar directamente a la caja. Una buena herramienta debe ayudar a anticipar retrasos, priorizar pagos y conectar la gestión de cobros en empresas con la planificación financiera general.

Integración con facturación, contabilidad y ERP

El software de tesorería debe integrarse con las fuentes reales de información financiera. Si las facturas están en una herramienta, la contabilidad en otra y los bancos en otra distinta, el equipo acaba dedicando demasiado tiempo a reconciliar datos. La integración reduce duplicidades y mejora la calidad de la información.

En pymes, puede bastar con una herramienta que combine facturación, bancos e impuestos. En empresas medianas o grandes, suele ser más importante la conexión con ERP, sistemas contables, bancos, BI y procesos de aprobación de pagos. Esta diferencia explica por qué una pyme puede funcionar bien con Quipu, Holded o Banktrack, mientras que una empresa más compleja puede necesitar Agicap, Embat, Sage XRT o Kyriba.

Cómo elegir un software de tesorería: funciones que sí debes revisar

Antes de contratar una herramienta, conviene analizar cómo gestiona hoy la empresa su caja, cuántos bancos utiliza, qué volumen de cobros y pagos maneja y qué sistemas necesita conectar. Un buen software de tesorería no debe limitarse a mostrar saldos: debe ayudar a anticipar liquidez, reducir trabajo manual y mejorar la toma de decisiones financieras.

- Conectividad bancaria: debe centralizar cuentas, saldos y movimientos sin depender de importaciones manuales.

- Previsión de tesorería: debe permitir anticipar cobros, pagos, impuestos, nóminas, gastos recurrentes y escenarios de liquidez.

- Conciliación bancaria: debe ayudar a cruzar movimientos con facturas y contabilidad para reducir errores.

- Gestión de cobros y pagos: debe ordenar vencimientos, facturas pendientes, proveedores y compromisos futuros.

- Integración con ERP o contabilidad: debe conectarse con las fuentes reales de información para evitar duplicidades.

- Seguridad y permisos: debe permitir controlar usuarios, aprobaciones, trazabilidad y acceso a información sensible.

La herramienta adecuada no es la que tiene más funciones, sino la que resuelve mejor el problema financiero de la empresa. Una pyme puede necesitar simplicidad y rapidez, mientras que una compañía con varias sociedades debe priorizar integraciones, control interno, reporting y escalabilidad.

Cuándo merece la pena dejar Excel y pasar a un software de tesorería

Excel sigue siendo útil para muchas empresas, especialmente al principio. Es flexible, barato y fácil de adaptar. El problema aparece cuando la hoja se vuelve crítica para decisiones de liquidez y depende de actualizaciones manuales, fórmulas frágiles o versiones distintas compartidas por correo.

El salto a un software de tesorería suele tener sentido cuando la empresa empieza a perder tiempo consolidando bancos, actualizando previsiones, conciliando movimientos o revisando vencimientos. También cuando la dirección necesita información diaria y no puede esperar al cierre mensual para saber cómo está la caja.

| Señal de alerta | Qué significa | Por qué ayuda un software | |||

|---|---|---|---|---|---|

| Actualizas la tesorería a mano cada semana | Hay dependencia de tareas repetitivas | Automatiza bancos, facturas y previsiones | |||

| No sabes con precisión qué cobrarás o pagarás en 30 días | La previsión no es fiable | Centraliza vencimientos y escenarios | |||

| Hay diferencias frecuentes entre banco y contabilidad | La conciliación es débil | Detecta descuadres y aplica reglas automáticas | |||

| Trabajas con varias cuentas bancarias | La visibilidad de caja está fragmentada | Unifica saldos y movimientos | |||

| Las decisiones de pago dependen de intuición | No hay datos suficientes para priorizar | Permite planificar pagos según liquidez prevista |

| Señal de alerta | Qué significa | Por qué ayuda un software |

|---|---|---|

| Actualizas la tesorería a mano cada semana | Hay dependencia de tareas repetitivas | Automatiza bancos, facturas y previsiones |

| No sabes con precisión qué cobrarás o pagarás en 30 días | La previsión no es fiable | Centraliza vencimientos y escenarios |

| Hay diferencias frecuentes entre banco y contabilidad | La conciliación es débil | Detecta descuadres y aplica reglas automáticas |

| Trabajas con varias cuentas bancarias | La visibilidad de caja está fragmentada | Unifica saldos y movimientos |

| Las decisiones de pago dependen de intuición | No hay datos suficientes para priorizar | Permite planificar pagos según liquidez prevista |

La pregunta no es si Excel sirve o no sirve. La pregunta correcta es si sigue siendo suficiente para el nivel de riesgo y volumen de tu empresa. Si un error en la previsión puede provocar tensiones de caja, retrasos con proveedores o financiación urgente, probablemente ya compense implantar una herramienta más robusta.

Checklist para comparar software de tesorería antes de contratar

Cuando una empresa valora contratar un software de tesorería, antes de pedir una demo o contratar una herramienta, conviene preparar una lista de criterios. Esto evita dejarse llevar por una presentación comercial y permite comparar todas las soluciones bajo el mismo marco.

- Conectividad bancaria: bancos disponibles, frecuencia de actualización, seguridad y estabilidad de la conexión.

- Previsión de caja: horizonte temporal, escenarios, vencimientos, facturas, gastos recurrentes e impuestos.

- Conciliación: reglas automáticas, detección de descuadres, asociación con facturas y exportación contable.

- Pagos y aprobaciones: usuarios, permisos, trazabilidad, límites, doble validación y control de fraude.

- Integraciones: ERP, contabilidad, facturación, bancos, BI, asesoría y herramientas internas.

- Reporting: cuadros de mando, indicadores de liquidez, alertas, comparativa previsión-realidad y exportaciones.

- Escalabilidad: varias sociedades, divisas, usuarios, bancos, centros de coste y unidades de negocio.

- Soporte e implantación: formación, acompañamiento, tiempos de puesta en marcha y documentación.

- Coste total: cuota, módulos, usuarios, integraciones, onboarding y mantenimiento.

- Seguridad: permisos, cifrado, auditoría de acciones, cumplimiento y control de accesos.

La herramienta adecuada debería mejorar la calidad de las decisiones, no solo digitalizar una tarea. Si después de implantarla sigues tomando decisiones con datos atrasados, conciliaciones manuales y previsiones poco fiables, probablemente el problema no era solo la herramienta, sino el proceso financiero completo.