Financiación para empresas y autónomos

Crowdlending: qué es, tipos y cómo funciona la financiación colectiva

El crowdlending, también llamado financiación colectiva mediante préstamos, se ha convertido en una de las alternativas más relevantes a la banca tradicional para autónomos, pymes y empresas en España. Este modelo conecta directamente a inversores que quieren rentabilizar su dinero con negocios que necesitan financiación, todo a través de plataformas online reguladas.

Frente a los préstamos bancarios convencionales, el crowdlending destaca por su rapidez, flexibilidad y diversificación, tanto para quien solicita fondos como para quien invierte. A continuación, veremos en detalle qué es, cómo funciona y por qué cada vez más empresas lo eligen para financiar su crecimiento

¿Qué es el crowdlending?

El crowdlending es una modalidad de financiación alternativa dentro de la economía colaborativa. Consiste en que varias personas (inversores) prestan dinero a un particular, autónomo o empresa que lo necesita. A cambio, el prestatario devuelve el capital junto con un interés previamente pactado.

En lugar de recurrir a un banco, la operación se canaliza a través de plataformas digitales de crowdlending, que actúan como intermediarias reguladas: analizan los proyectos, valoran el riesgo y gestionan los pagos.

👉 En resumen: el crowdlending es una forma de préstamo entre particulares y empresas en un entorno online, transparente y con condiciones más flexibles que la banca tradicional.

Tipos de crowdlending

El crowdlending no es un modelo único, sino que puede adoptar diferentes formas según el destino del préstamo, el perfil del prestatario o las condiciones de devolución. Estos son los principales tipos:

1. Crowdlending para empresas y pymes

La modalidad más extendida en España. Permite a pequeñas y medianas empresas obtener financiación para circulante, expansión, compra de maquinaria o proyectos de crecimiento. Suele ofrecer intereses competitivos y plazos de devolución flexibles.

2. Crowdlending para autónomos y emprendedores

Enfocado en profesionales por cuenta propia que necesitan liquidez para arrancar un proyecto o cubrir gastos empresariales puntuales. Es más ágil que la banca tradicional y permite acceder a importes moderados con trámites simples.

3. Crowdlending inmobiliario

Especializado en la financiación de proyectos de real estate, como promociones de viviendas, rehabilitaciones o inversión en alquiler. Puede ser a corto o medio plazo y normalmente ofrece una rentabilidad atractiva, aunque con riesgo más elevado ligado al sector inmobiliario.

4. Crowdlending al consumo (P2P Lending)

Préstamos colectivos destinados a particulares que buscan financiación personal (estudios, viajes, consolidación de deudas). Aunque menos habitual para empresas, es una de las modalidades más populares en plataformas internacionales.

5. Crowdlending solidario o social

Se centra en financiar proyectos con impacto social, medioambiental o comunitario. Los inversores aceptan una rentabilidad más baja a cambio de apoyar iniciativas con valor social añadido.

6. Crowdlending entre particulares (Peer-to-Peer)

En este caso, los préstamos se realizan directamente entre personas físicas a través de plataformas, sin que haya una empresa detrás. Es más común fuera del ámbito empresarial, pero forma parte del ecosistema crowdlending.

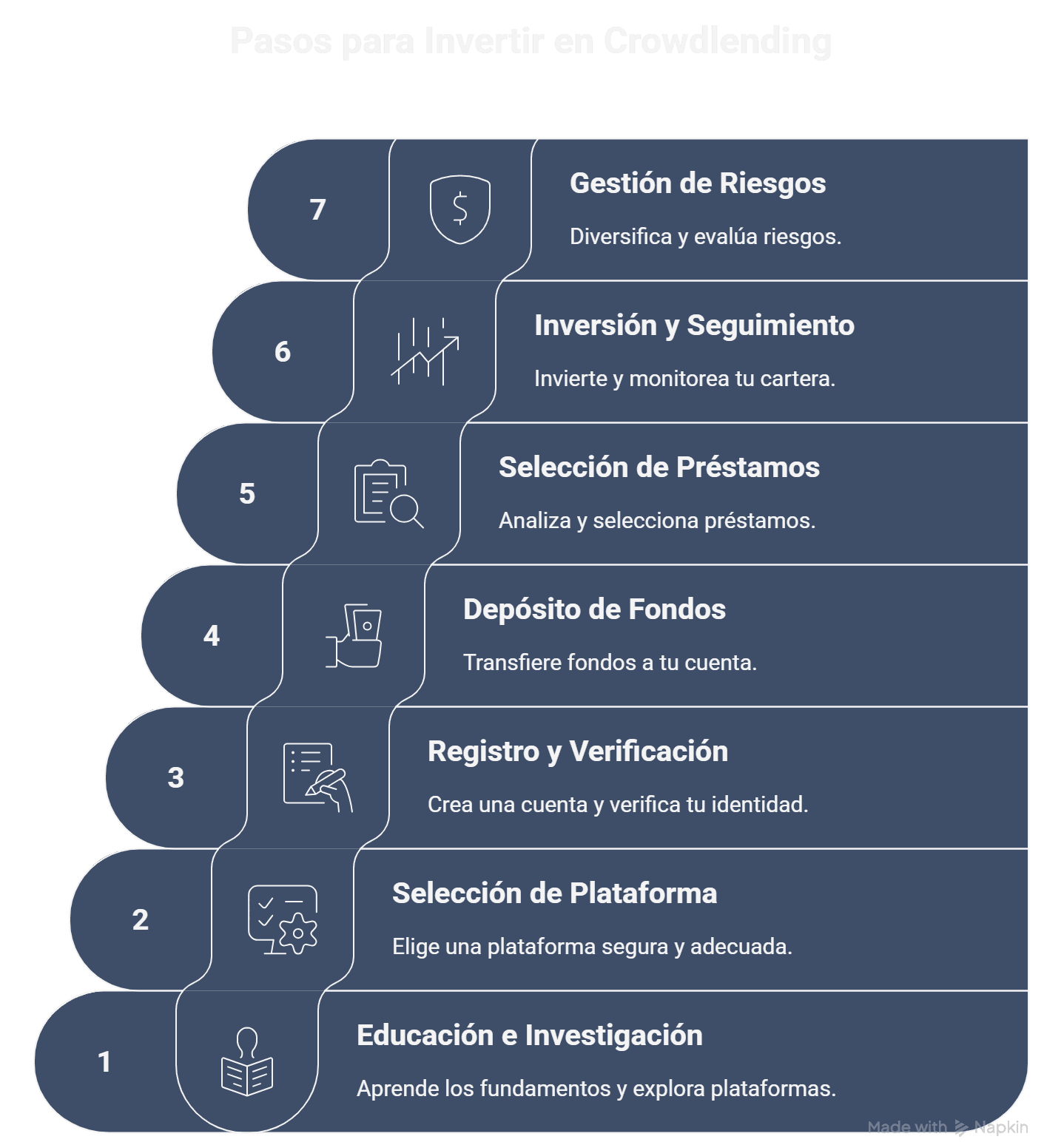

Cómo funciona el crowdlending paso a paso

El funcionamiento del crowdlending es sencillo, pero requiere de una plataforma que actúe como intermediaria y dé seguridad al proceso. Este es el recorrido habitual:

- Solicitud del préstamo: Una empresa, pyme o autónomo presenta su petición de financiación en la plataforma de crowdlending, indicando la cantidad, el plazo y el objetivo del préstamo (expansión, circulante, inversión en maquinaria, etc.).

- Análisis y clasificación del riesgo: La plataforma evalúa la solvencia del solicitante, analiza sus estados financieros y asigna una calificación de riesgo (rating). Cuanto mejor sea la nota, menor será el interés exigido por los inversores.

- Publicación del proyecto: Una vez aprobado, el proyecto aparece en la plataforma con todos los detalles: importe, tipo de interés estimado, plazo y nivel de riesgo. Los inversores pueden decidir si participan o no.

- Financiación colectiva: Decenas o incluso cientos de inversores aportan pequeñas cantidades (desde 20 € o 50 € en muchos casos) hasta completar el importe solicitado. Esto permite que el riesgo se reparta entre muchos prestamistas.

- Concesión del préstamo: Al alcanzarse la financiación objetivo, el dinero se transfiere al solicitante, que podrá usarlo para su actividad empresarial.

- Devolución en cuotas: La empresa devuelve el préstamo en pagos periódicos (mensuales o trimestrales), incluyendo capital e intereses. La plataforma gestiona automáticamente los cobros y reparte las ganancias entre los inversores.

👉 Gracias a este esquema, el crowdlending beneficia a ambas partes: la empresa obtiene financiación rápida y diversificada, mientras que los inversores logran una rentabilidad potencialmente más alta que la ofrecida por los depósitos tradicionales

Diferencias entre crowdlending y crowdfunding

Aunque ambos pertenecen a la financiación colectiva, no son lo mismo:

| Concepto | Crowdlending | Crowdfunding (recompensa o donación) | |||

|---|---|---|---|---|---|

| Objetivo | Préstamos con devolución de capital + intereses | Apoyo a un proyecto a cambio de recompensa o donación | |||

| Participantes | Inversores y prestatarios | Mecenas y creadores de proyectos | |||

| Retorno | Rentabilidad económica (intereses) | Recompensa simbólica, producto o apoyo altruista | |||

| Uso típico | Pymes, autónomos, inmuebles, consumo | Startups creativas, ONGs, proyectos culturales |

| Concepto | Crowdlending | Crowdfunding (recompensa o donación) |

|---|---|---|

| Objetivo | Préstamos con devolución de capital + intereses | Apoyo a un proyecto a cambio de recompensa o donación |

| Participantes | Inversores y prestatarios | Mecenas y creadores de proyectos |

| Retorno | Rentabilidad económica (intereses) | Recompensa simbólica, producto o apoyo altruista |

| Uso típico | Pymes, autónomos, inmuebles, consumo | Startups creativas, ONGs, proyectos culturales |

Aunque ambos modelos se basan en la financiación colectiva, la diferencia principal es el retorno: en el crowdlending el dinero prestado debe devolverse con intereses, mientras que en el crowdfunding el apoyo suele materializarse en forma de recompensas, donaciones o participación en el proyecto, sin un préstamo como tal.

¿Cuáles son las ventajas del crowdlending?

Ventajas del crowdlending para empresas y autónomos

- Acceso rápido a liquidez sin pasar por un banco.

- Financiación flexible para proyectos empresariales, circulante o expansión.

- Diversificación de fuentes de crédito, lo que reduce la dependencia bancaria.

- Condiciones competitivas en tipos de interés, gracias a la participación de múltiples inversores.

- Proceso digitalizado, con trámites más ágiles y menos burocracia.

Ventajas del crowdlending para los inversores

- Rentabilidad atractiva, normalmente superior a los depósitos o cuentas de ahorro.

- Diversificación: se puede invertir pequeñas cantidades en múltiples proyectos.

- Acceso directo a la economía real, financiando empresas y negocios concretos.

- Flexibilidad: el inversor elige en qué proyectos participar y con qué importe.

Riesgos del crowdlending

Como toda inversión, el crowdlending también conlleva riesgos:

- Riesgo de impago: la empresa o particular podría no devolver el préstamo.

- Liquidez limitada: el capital queda bloqueado hasta el vencimiento del préstamo.

- Rentabilidad variable: depende del tipo de interés ofrecido y del nivel de riesgo asumido.

- Dependencia de la plataforma: la seguridad y transparencia dependen de la regulación y solvencia de la plataforma intermediaria.

¿Cómo es la regulación del crowdlending en España?

En España, el crowdlending está regulado por la Ley 5/2015 de fomento de la financiación empresarial y supervisado por la CNMV y el Banco de España. que estableció un marco legal específico para las denominadas Plataformas de Financiación Participativa (PFP). Esta normativa fue un hito porque otorgó seguridad jurídica tanto a empresas que buscan financiación como a los inversores que participan en estos préstamos colectivos.

Impacto de esta regulación

Gracias a este marco legal, el crowdlending en España opera en un entorno seguro y supervisado, lo que ha permitido que cada vez más autónomos, pymes e inversores confíen en este sistema de financiación alternativa. Sin embargo, sigue siendo esencial que el usuario seleccione plataformas que estén debidamente registradas en la CNMV, ya que la regulación solo protege a quienes operan dentro del marco legal.

Algunas de las plataformas de crowdlending más conocidas son:

- October: especializada en préstamos a pymes en Europa.

- Mintos: marketplace de crowdlending internacional con gran volumen de préstamos.

- Colectual: plataforma española orientada a pymes y proyectos sostenibles.

- Circulantis: centrada en financiación de circulante y pagarés.

¿Cuándo conviene el crowdlending para una empresa?

El crowdlending es útil en estas situaciones:

- Pymes con dificultades para acceder a crédito bancario.

- Autónomos que necesitan liquidez inmediata para circulante o inversiones puntuales.

- Empresas con proyectos de expansión que prefieren diversificar fuentes de financiación.

- Negocios innovadores o con riesgo mayor, que los bancos tradicionales suelen rechazar.

FAQs sobre crowdlending

¿Es recomendable el crowdlending?

El crowdlending se ha consolidado como una alternativa viable a la banca tradicional. Es especialmente recomendable para pymes y autónomos que necesitan liquidez rápida, y para inversores que buscan rentabilidad diversificando riesgos.

La clave está en elegir plataformas reguladas, diversificar inversiones y analizar bien las condiciones del préstamo. Para empresas, puede ser la puerta a nuevas oportunidades de financiación colectiva sin depender únicamente del banco.