Gestión de empresas

¿Qué impuestos paga un autónomo en España en 2026?

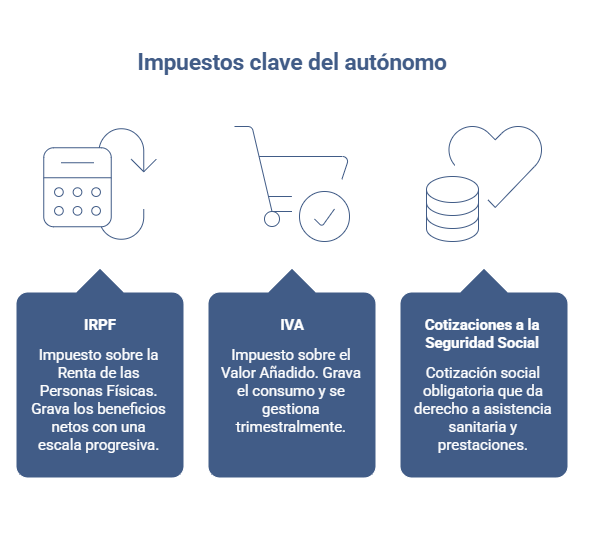

En 2026, los impuestos que paga un autónomo en España, provienen de tres grandes obligaciones: IRPF sobre sus beneficios, IVA en sus facturas y una cuota mensual a la Seguridad Social (RETA). A esto pueden sumarse otras obligaciones formales y tributarias según su actividad y nivel de ingresos.

En términos prácticos, eso significa que un trabajador por cuenta propia no solo tributa por lo que gana, sino que además debe gestionar impuestos trimestrales, anticipos fiscales y cotizaciones mensuales que afectan directamente a su liquidez. Estar al día de las novedades para autónomos y pymes, entender cómo funcionan y cuánto suponen realmente, es clave para saber cuánto se queda limpio al final del año.

- El autónomo no paga un único impuesto, sino un sistema combinado de IRPF, IVA y cotizaciones sociales.

- La clave no es cuánto factura, sino cuánto beneficio neto genera tras gastos deducibles.

- La planificación fiscal anticipada reduce tensiones de liquidez y evita sustos en regularizaciones.

La realidad fiscal sobre los impuestos que paga un autónomo en España en 2026

En España, cuando te das de alta como autónomo, estás obligado a cumplir con una serie de impuestos y cotizaciones que se sostienen sobre dos pilares fundamentales:

- Tributar ante la Agencia Tributaria (Hacienda)

- Cotizar ante la Seguridad Social

La suma de ambos componentes conforma la carga fiscal real que soportas como autónomo, y es lo que responde a la pregunta “cuántos impuestos paga un autónomo”.

Además, desde 2023 se está implementando un nuevo sistema de cotización que vincula más estrechamente las cuotas de autónomos a sus ingresos reales, lo que está redefiniendo el peso de la contribución de cada uno y que continúa desplegándose en 2026.

Impuestos que paga un autónomo: Los fundamentales

A continuación, te detallo las obligaciones fiscales y los impuestos más importantes que debe asumir un autónomo en España:

Impuesto sobre la Renta de las Personas Físicas (IRPF)

El IRPF es el impuesto que grava tus beneficios netos, es decir, lo que te queda tras restar gastos deducibles a tus ingresos. Al contrario de lo que muchos piensan, los autónomos no pagan un tipo fijo único, sino que se incorporan a una escala progresiva que va desde aproximadamente un 19% hasta más del 45%, dependiendo de tus ingresos y de la comunidad autónoma donde residas.

- Pagos fraccionados: A lo largo del año presentas y pagas pagos a cuenta del IRPF, normalmente mediante el Modelo 130 (estimación directa y pago trimestral)

- Retenciones de IRPF: Si facturas como profesional, muchas de tus facturas pueden incluir ya una retención de IRPF del 15%, lo que significa que tu cliente ingresa a Hacienda parte del IRPF por ti. En los primeros años como nuevo autónomo, este tipo puede ser del 7%.

- Declaración anual: A final de ejercicio presentarás tu declaración de IRPF (Modelo 100), regularizando lo anticipado.

Impuesto sobre el Valor Añadido (IVA)

El IVA es un impuesto indirecto que grava el consumo. No es un coste para ti como autónomo (en teoría), sino para tu cliente final, pero tú estás obligado a gestionarlo:

- Lo repercutes en tus facturas (generalmente al 21%, aunque hay tipos reducidos y superreducidos según el tipo de bien o servicio).

- Lo cobras a tus clientes y posteriormente lo liquidas con Hacienda de forma trimestral (Modelo 303).

- La diferencia entre el IVA que has cobrado y el que has pagado en tus gastos es lo que hay que ingresar o compensar.

Aunque el IVA no es estrictamente un “impuesto propio” del autónomo (porque lo recaudas en nombre del Estado), forma parte de la obligación impositiva periódica que debes atender.

Cotizaciones a la Seguridad Social (RETA)

Técnicamente, no es un impuesto, es una cotización social, pero su impacto económico es equiparable. Como autónomo, estás obligado a cotizar mensualmente al Régimen Especial de Trabajadores Autónomos (RETA), lo que te da derecho a:

- Asistencia sanitaria

- Prestaciones por incapacidad

- Pensión de jubilación

- Cese de actividad (si corresponde)

Desde 2023 y hasta 2031 se está implementando un nuevo sistema que liga la cuota al rendimiento neto real del autónomo. Esto está transformando profundamente el coste para muchos profesionales: los que ganan más cotizan más según sus ingresos y los que ganan menos pueden pagar menos.

En 2026, además, siguen vigentes medidas como la tarifa plana para nuevos autónomos (cuota reducida durante los primeros meses/años).

La cuota de autónomo es, de las obligaciones que afrontas, la que más impacto tiene en tu liquidez mensual y, en muchos casos, en la decisión de continuar o no con una actividad profesional cuando los ingresos son bajos.

Calendario fiscal del autónomo: cuándo y cómo se pagan los impuestos

No basta con saber qué impuestos paga un autónomo; también es fundamental entender cuándo se presentan y cómo se liquidan. La carga fiscal no es solo económica, también es administrativa.

Estas son las principales obligaciones formales en 2026:

Declaraciones trimestrales

Cada trimestre el autónomo debe presentar:

- Modelo 303 (IVA): Para liquidar la diferencia entre el IVA cobrado y el soportado.

- Modelo 130 (IRPF en estimación directa) o Modelo 131 (módulos): Pago fraccionado a cuenta del IRPF anual.

Estos pagos se realizan en abril, julio, octubre y enero, y afectan directamente a la tesorería del negocio.

Declaración anual

- Modelo 100 (Declaración de la Renta): regulariza el IRPF pagado durante el año.

- Resumen anual de IVA (Modelo 390), cuando corresponde.

Cotización mensual

- Cuota de autónomo al RETA, que se paga cada mes.

- Desde el nuevo sistema por ingresos reales, la cuota se ajusta según el rendimiento neto.

No cumplir con estos plazos implica sanciones, recargos e intereses. Por eso, una correcta planificación fiscal no es opcional: es parte esencial de la gestión del negocio. Estos plazos son clave para evitar sanciones y optimizar tu gestión fiscal y de tesorería.

Otros impuestos y obligaciones que puede tener un autónomo según su situación

Además del IRPF, el IVA y las cotizaciones a la Seguridad Social, existen otras obligaciones fiscales que pueden afectar a un autónomo dependiendo del tipo de actividad que realice, el volumen de facturación, el lugar donde opere o si trabaja con clientes internacionales.

No todos los autónomos estarán sujetos a todas estas obligaciones, pero es importante conocerlas porque pueden suponer carga administrativa adicional, sanciones si no se presentan correctamente o ajustes fiscales inesperados.

Impuesto sobre Actividades Económicas (IAE)

El IAE grava el ejercicio de actividades empresariales, profesionales o artísticas. En la práctica, la mayoría de autónomos están exentos de pagarlo si su cifra de negocios es inferior a un millón de euros anual.

Sin embargo, aunque no paguen cuota, sí deben darse de alta en un epígrafe concreto que define su actividad económica. Ese epígrafe determina:

- Qué tipo de actividad desarrollan.

- Qué obligaciones fiscales específicas pueden tener.

- Qué retenciones aplican en sus facturas.

- Qué régimen fiscal les corresponde (estimación directa, módulos, etc.).

Un error en el epígrafe puede generar problemas futuros en inspecciones o incompatibilidades con determinadas deducciones.

Retenciones en facturas e ingresos a cuenta

En determinadas actividades profesionales (abogados, consultores, diseñadores, arquitectos, etc.), las facturas incluyen retención de IRPF. El tipo general es del 15 %, aunque durante los primeros años de actividad puede aplicarse el 7 %.

Esto implica que:

- El cliente retiene una parte del importe.

- Esa cantidad se ingresa directamente a Hacienda en tu nombre.

- Tú cobras menos en el momento, pero esa retención se descuenta en tu declaración anual.

Es importante entender que la retención no es un impuesto adicional, sino un pago anticipado del IRPF. Si no se tiene en cuenta en la planificación financiera, puede generar confusión sobre el beneficio real disponible.

Operaciones intracomunitarias y comercio internacional

Si un autónomo vende servicios o productos a clientes de otros países de la Unión Europea, o compra a proveedores comunitarios, debe inscribirse en el Registro de Operadores Intracomunitarios (ROI).

Esto implica obligaciones adicionales como:

- Presentar el Modelo 349.

- Aplicar correctamente el IVA intracomunitario.

- Comprobar la validez del NIF-IVA del cliente.

No gestionar correctamente estas operaciones puede generar sanciones o problemas con la deducción del IVA.

Modelos informativos adicionales

Existen modelos informativos que no implican pago directo de impuestos, pero sí obligación de declarar información relevante:

- Modelo 347: operaciones superiores a 3.005,06 € con un cliente o proveedor.

- Modelo 390: resumen anual de IVA (cuando aplica).

- Declaraciones informativas relacionadas con alquileres o pagos a terceros.

Aunque no todos los autónomos deben presentarlos, su incumplimiento puede conllevar sanciones económicas.

En definitiva, además de los grandes impuestos, el autónomo puede tener obligaciones accesorias que requieren atención y planificación. No conocerlas no exime de cumplirlas.

Muchos autónomos descubren demasiado tarde

Facturar 5.000 € al mes no significa ganar 5.000 € al mes.

Entre IRPF, cuota de autónomo y obligaciones fiscales, el ingreso real disponible puede reducirse en más de un 35-40 %.

Resumen estructurado: Qué paga realmente un autónomo en 2026

Para entender de forma clara cuánto paga un autónomo en España en 2026, conviene agrupar todas sus obligaciones en bloques diferenciados. Esto permite tener una visión global del impacto real sobre la rentabilidad.

1. Impuestos directos ante Hacienda

Aquí se incluyen los tributos que afectan directamente al beneficio o que el autónomo gestiona en su actividad:

- IRPF: impuesto progresivo que grava el beneficio neto anual. El tipo varía según ingresos y comunidad autónoma, y puede situarse aproximadamente entre el 19 % y más del 45 %.

- IVA: impuesto indirecto que se repercute en facturas (generalmente al 21 %) y se liquida trimestralmente. Aunque no es un coste propio en teoría, sí afecta a la gestión de tesorería.

Estos impuestos implican declaraciones trimestrales y ajustes anuales que impactan directamente en la liquidez del negocio.

2. Cotizaciones sociales

La cuota mensual al RETA es obligatoria para ejercer la actividad como autónomo. Desde la implantación del sistema por ingresos reales, la cuota se ajusta al rendimiento neto estimado.

Esto significa que:

- Si los ingresos son bajos, la cuota puede reducirse.

- Si los ingresos son elevados, la cotización aumenta.

- Pueden existir regularizaciones posteriores si la previsión inicial no coincide con el rendimiento real.

Aunque técnicamente no es un impuesto, su impacto económico mensual es similar o incluso superior al de otros tributos.

3. Obligaciones adicionales o variables

Dependiendo del perfil del autónomo, pueden existir:

- IAE (si supera determinados ingresos).

- Retenciones aplicadas en facturas.

- Declaraciones informativas.

- Obligaciones relacionadas con operaciones internacionales.

La suma de estos bloques es lo que realmente determina cuánto paga un autónomo y cuánto beneficio neto conserva tras cumplir con todas sus obligaciones fiscales y sociales.

Tabla resumen:

| Concepto | Frecuencia | Impacto económico aproximado | |||

|---|---|---|---|---|---|

| IRPF | Trimestral (pagos fraccionados) + ajuste anual | 15 % – 45 % sobre beneficio | |||

| IVA | Trimestral | 21 % repercutido (no es coste, pero afecta liquidez) | |||

| Cuota autónomo (RETA) | Mensual | 230 € – 500 € según ingresos | |||

| Retenciones en facturas | Según actividad | 7 % – 15 % anticipado | |||

| IAE | Según ingresos | Exento < 1 millón € |

| Concepto | Frecuencia | Impacto económico aproximado |

|---|---|---|

| IRPF | Trimestral (pagos fraccionados) + ajuste anual | 15 % – 45 % sobre beneficio |

| IVA | Trimestral | 21 % repercutido (no es coste, pero afecta liquidez) |

| Cuota autónomo (RETA) | Mensual | 230 € – 500 € según ingresos |

| Retenciones en facturas | Según actividad | 7 % – 15 % anticipado |

| IAE | Según ingresos | Exento < 1 millón € |

Cómo planificar mejor la fiscalidad si eres autónomo

Conocer qué impuestos paga un autónomo es fundamental, pero la diferencia entre una actividad sostenible y una con problemas de liquidez suele estar en la planificación.

La carga fiscal no es puntual: es periódica y previsible. Por eso, gestionarla correctamente puede marcar la diferencia en la estabilidad financiera del negocio.

- Planifica un presupuesto a dos años vista de las ventas y costes para tener una idea aproximada de los impuestos. Este es quizás el consejo más citado por autónomos que han aprendido por las malas lo que significa la carga fiscal real.

- Separar las cuentas del banco: una para el negocio, otra para los impuestos y otra para la personal

- Utiliza asesoría fiscal o software adaptado al nuevo sistema de cotización por ingresos reales.

- Recuerda que el IRPF, el IVA y la Seguridad Social son obligaciones independientes entre sí: no confundas la cuota de autónomo con el impuesto de la Renta ni con el IVA.