Gestión de empresas

Impuesto de Sociedades 2026: novedades para empresas y pymes

El Impuesto de Sociedades 2026 grava los beneficios de las sociedades y de determinadas entidades residentes en España. Para empresas y pymes, lo importante este año no es solo saber qué es este impuesto, sino entender qué tipos se aplican en 2026, cuándo se presenta, cuándo se paga y qué cambia para micropymes y entidades de reducida dimensión.

En 2026 se mantiene el tipo general del 25%, pero las pymes y, sobre todo, las micropymes siguen teniendo un tratamiento más favorable. Por eso, si quieres saber qué es el Impuesto sobre Sociedades, cuándo se presenta, cómo se calcula y cómo afecta a tu empresa, aquí tienes una guía clara, directa y pensada para negocio real.

- El tipo general del Impuesto sobre Sociedades sigue en el 25%, pero no todas las empresas tributan igual en 2026.

- Las entidades de reducida dimensión y las micropymes tienen tipos más bajos, lo que puede cambiar bastante el coste fiscal final.

- El impuesto se presenta con el modelo 200 y se complementa con pagos fraccionados a través del modelo 202.

Qué es el Impuesto de Sociedades y quién tiene que pagarlo

El Impuesto de Sociedades es uno de los tributos incluidos en los impuestos pagan las empresas en España y grava la renta obtenida por las sociedades y por otras entidades jurídicas residentes en España. Dicho de forma simple, si tu empresa genera beneficios, ese resultado no tributa por IRPF como ocurre con un autónomo, sino a través de este impuesto.

Lo pagan, con carácter general, las sociedades mercantiles, como sociedades limitadas y anónimas, así como otras entidades que tengan la consideración de contribuyentes. También hay que tener presente que, como regla general, una sociedad debe presentar declaración aunque no haya tenido actividad o no haya obtenido ingresos, siempre que no se haya extinguido formalmente.

Este punto es importante porque muchas pequeñas empresas piensan que el impuesto solo existe cuando hay beneficio. No es así. Una cosa es tener cuota a ingresar y otra distinta es tener obligación de presentar el Impuesto sobre Sociedades.

Novedades del Impuesto sobre Sociedades en 2026

La gran novedad práctica del Impuesto sobre Sociedades 2026 está en los tipos que afectan a empresas pequeñas. El cambio no altera el tipo general, pero sí consolida un tratamiento más favorable para ciertos negocios según su tamaño y su cifra de negocios.

En la práctica, esto significa que en 2026 una pyme no siempre pagará lo mismo que una empresa de mayor tamaño, y una micropyme puede tributar a un tipo aún más reducido sobre parte de su base imponible. Por eso, para muchas sociedades, el ejercicio 2026 exige revisar bien si encajan como entidad de reducida dimensión o como micropyme, porque esa diferencia puede tener impacto directo en la factura fiscal.

Qué cambia para pymes y micropymes

Las entidades de reducida dimensión aplican en 2026 un 23%, por debajo del tipo general. Y las micropymes, es decir, las sociedades con un importe neto de la cifra de negocios inferior a 1 millón de euros, aplican un esquema todavía más beneficioso: 19% por la parte de base imponible hasta 50.000 euros y 21% por el resto.

Esta diferencia es especialmente relevante para pequeños negocios que operan con márgenes ajustados, porque rebaja la carga fiscal efectiva frente al 25% general y obliga a revisar con más detalle el cierre contable y fiscal del ejercicio.

Qué se mantiene en 2026

No cambia el tipo general del 25% para la mayoría de sociedades. Tampoco cambia la idea básica del impuesto: se calcula a partir del resultado contable ajustado fiscalmente, se presenta mediante el modelo 200 y, en su caso, se adelanta mediante pagos fraccionados.

En otras palabras, 2026 no trae una revolución del impuesto, pero sí ajustes suficientemente relevantes como para que pymes y micropymes revisen su planificación fiscal con más atención.

Tipo impositivo del Impuesto sobre Sociedades en 2026

Uno de los puntos más buscados por las empresas es cuánto se paga realmente en el Impuesto de Sociedades 2026. La respuesta depende del tipo de entidad y de si encaja en alguno de los regímenes con tipo reducido.

| Tipo de entidad | Tipo impositivo 2026 | Aclaración | |||

|---|---|---|---|---|---|

| Tipo general | 25% | Régimen general para la mayoría de sociedades | |||

| Entidades de reducida dimensión | 23% | Aplicable si cumplen los requisitos fiscales del régimen | |||

| Micropymes | 19% hasta 50.000 € y 21% por el resto | Para entidades con cifra de negocios inferior a 1 millón | |||

| Entidades de nueva creación | 15% | En los periodos con base imponible positiva dentro del régimen aplicable | |||

| Empresas emergentes | 15% | Conforme al régimen específico aplicable |

| Tipo de entidad | Tipo impositivo 2026 | Aclaración |

|---|---|---|

| Tipo general | 25% | Régimen general para la mayoría de sociedades |

| Entidades de reducida dimensión | 23% | Aplicable si cumplen los requisitos fiscales del régimen |

| Micropymes | 19% hasta 50.000 € y 21% por el resto | Para entidades con cifra de negocios inferior a 1 millón |

| Entidades de nueva creación | 15% | En los periodos con base imponible positiva dentro del régimen aplicable |

| Empresas emergentes | 15% | Conforme al régimen específico aplicable |

Esta tabla es clave porque resume de un vistazo lo que más preocupa a empresas y pymes: qué tipo les toca en 2026. En muchos casos, la diferencia entre tributar al 25% o al 23%, o incluso aplicar el esquema 19% / 21% de micropymes, puede suponer un ahorro relevante.

¿Cuándo se presenta el Impuesto sobre Sociedades y cuándo se paga?

Otra de las dudas más frecuentes es cuándo se presenta el Impuesto sobre Sociedades y cuándo se paga. Aquí conviene distinguir entre la declaración anual y los pagos fraccionados.

Presentación anual del Impuesto sobre Sociedades

La autoliquidación anual se presenta mediante el modelo 200. Con carácter general, el plazo se sitúa en los 25 días naturales siguientes a los seis meses posteriores a la conclusión del periodo impositivo. En la práctica, para sociedades cuyo ejercicio coincide con el año natural, esto suele llevar la presentación a julio.

En otras palabras, si tu empresa cierra ejercicio el 31 de diciembre, lo habitual es presentar el impuesto en julio del año siguiente.

Pagos fraccionados del Impuesto sobre Sociedades

Además de la declaración anual, muchas sociedades realizan pagos fraccionados a cuenta del impuesto mediante el modelo 202. Estos pagos adelantan parte de la cuota final y forman parte del calendario fiscal habitual de muchas empresas.

Para una pyme, esto significa que no solo debe pensar en el cierre anual, sino también en cómo afectan los pagos fraccionados a su previsión de tesorería durante el ejercicio.

¿Cuándo se paga realmente? 💸

El pago puede producirse en dos momentos: durante el año, mediante pagos fraccionados, y al presentar la autoliquidación anual si el resultado final sale a ingresar. Por eso, cuando alguien pregunta cuándo se paga el Impuesto sobre Sociedades, la respuesta correcta no es una sola fecha, sino un esquema fiscal compuesto por anticipos y regularización final.

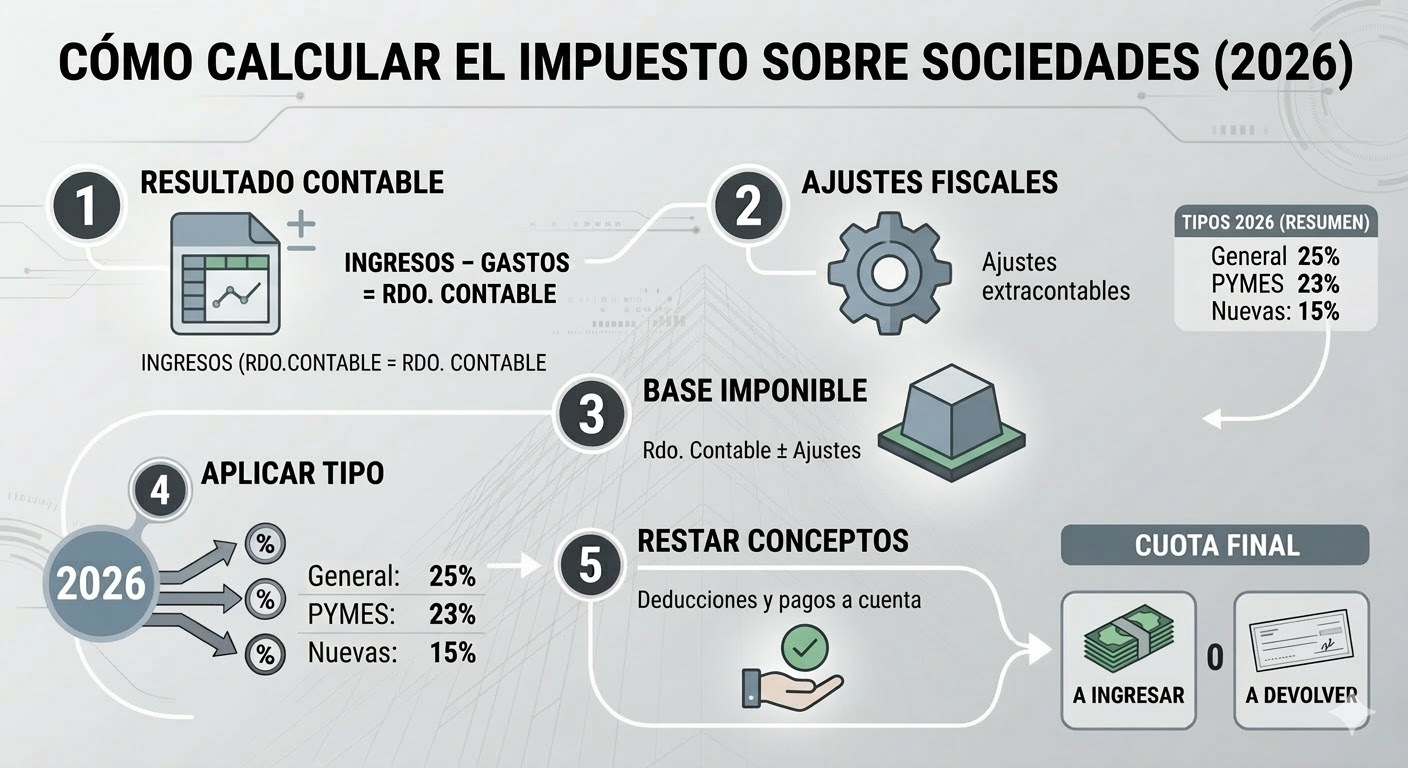

¿Cómo se calcula el Impuesto sobre Sociedades?

Calcular el Impuesto sobre Sociedades no consiste solo en aplicar un porcentaje al beneficio contable. Antes hay que ajustar ese resultado conforme a la normativa fiscal. Por eso, para entender bien cuánto pagará una sociedad en 2026, conviene separar el proceso en pasos.

1. Partir del resultado contable

El punto de partida es el resultado contable del ejercicio: ingresos menos gastos según la contabilidad de la empresa. Ese dato sirve de base, pero no determina por sí solo la cuota del impuesto.

2. Hacer los ajustes fiscales necesarios

Después hay que sumar o restar los ajustes extracontables que correspondan. Aquí entran, por ejemplo, gastos no deducibles, diferencias de amortización, provisiones con tratamiento fiscal específico o límites aplicables a determinados conceptos.

Este es uno de los puntos donde más fallan las pymes, porque a veces se piensa que resultado contable y base imponible son lo mismo, cuando no siempre coinciden.

3. Obtener la base imponible

Una vez llevados a cabo los ajustes, se obtiene la base imponible. Sobre esa base se aplicará el tipo que corresponda según el tipo de sociedad: 25%, 23%, 19%/21% o 15% si procede.

4. Aplicar el tipo impositivo

Aplicar el tipo parece la parte más simple, pero es justo aquí donde 2026 marca diferencias reales entre empresas grandes, pymes y micropymes. Elegir el tipo correcto no es un detalle menor, sino una de las claves para no pagar de más o para no presentar mal la autoliquidación.

5. Restar deducciones, bonificaciones y pagos a cuenta

Tras calcular la cuota íntegra, hay que considerar bonificaciones, deducciones y pagos fraccionados ya realizados. El resultado de ese proceso es lo que acaba determinando la cuota final a ingresar o devolver.

Modelo 200 y pagos fraccionados: qué debe tener en cuenta una empresa

El modelo 200 es el formulario clave de la declaración anual del impuesto. No es un simple trámite administrativo: es el documento en el que la sociedad informa del resultado fiscal del ejercicio, aplica el tipo impositivo correspondiente y regulariza los pagos realizados.

Por su parte, el modelo 202 sirve para efectuar los pagos fraccionados. Aunque no todas las empresas los viven igual, en la práctica forman parte de la gestión fiscal ordinaria de muchas sociedades y afectan directamente a la planificación de caja.

Para una pyme, esto se traduce en una idea muy simple: no basta con pensar en julio y en el modelo 200. Hay que mirar el impuesto como un proceso anual completo.

Cómo afecta el Impuesto sobre Sociedades 2026 a empresas y pymes

Para una gran empresa, el impuesto suele analizarse desde una perspectiva de consolidación, límites, ajustes complejos y planificación avanzada. Pero para una pyme el enfoque es mucho más práctico: tipo aplicable, calendario, pagos fraccionados, deducciones e incentivos.

Por eso, el Impuesto sobre Sociedades 2026 no afecta igual a todas las compañías. Una micropyme puede beneficiarse de un tipo inferior en una parte relevante de su base imponible. Una entidad de reducida dimensión puede aplicar un tipo del 23% y, además, tener acceso a determinados incentivos fiscales propios de ese régimen.

Qué debe revisar una pyme antes del cierre

- Si realmente cumple los requisitos para ser entidad de reducida dimensión o micropyme, porque eso puede cambiar el tipo aplicable.

- Si ha registrado correctamente los gastos de la empresa como los gastos deducibles, para no elevar artificialmente la base imponible.

- Si puede aplicar incentivos fiscales específicos, como determinados mecanismos vinculados al régimen de ERD.

- Cómo le afectan los pagos fraccionados a la tesorería, especialmente si el ejercicio está siendo mejor o peor de lo previsto.

Cómo pagar menos Impuesto sobre Sociedades de forma legal

Una de las búsquedas con más potencial en esta temática es cómo pagar menos Impuesto sobre Sociedades. La respuesta no está en fórmulas agresivas, sino en aplicar bien la normativa y aprovechar los mecanismos legales que ya existen.

Revisar el tipo que realmente corresponde

No todas las empresas deben aplicar el 25%. En 2026, para muchas pymes y micropymes, la diferencia entre aplicar bien el tipo especial o quedarse en el general puede tener un impacto directo en la cuota final.

Aplicar correctamente los incentivos fiscales de empresas de reducida dimensión

Las entidades que cumplen los requisitos del régimen de ERD pueden acceder a incentivos fiscales específicos. No revisarlos es una de las formas más habituales de pagar más impuesto del necesario.

Depurar bien los gastos deducibles y los ajustes fiscales

En muchas sociedades pequeñas el problema no es el tipo, sino una base imponible mal calculada. Un gasto no registrado o un ajuste mal hecho puede salir caro. Por eso, una revisión fiscal seria antes del cierre suele ser una de las decisiones más rentables.

Lo que debes tener claro sobre el impuesto de sociedades en el 2026

El Impuesto sobre Sociedades 2026 mantiene la estructura general conocida por las empresas, pero introduce un escenario especialmente interesante para pymes y micropymes, que pueden tributar por debajo del 25% general si cumplen los requisitos.

La clave no está solo en saber qué porcentaje aplica tu empresa, sino en entender bien qué es el impuesto, cuándo se presenta, cuándo se paga, cómo se calcula y qué incentivos puedes aplicar. En un contexto en el que cada punto de margen importa, tratar bien este impuesto no es una formalidad: es parte de la gestión financiera del negocio.