Tesorería

Gestión de cobros en empresas: qué es y claves para optimizarlo

Cobrar a tiempo no es solo cuestión de enviar una factura: es parte esencial de la tesorería de tu negocio. Una mala gestión puede provocar retrasos en pagos, tensiones financieras y, en casos graves, incluso la quiebra. Optimizarla requiere políticas claras, seguimiento constante, herramientas digitales y estrategias preventivas como la evaluación de clientes, la diversificación de métodos de pago y el uso de soluciones como factoring o confirming.

Según datos de la Plataforma Multisectorial contra la Morosidad, el retraso medio de pago en España para pymes es de 82 días, cuando la Ley marca un máximo de 60. En este artículo te explicaré cómo funciona la gestión de cobros, las mejores prácticas para aplicarla y las herramientas que puedes implementar para garantizar un flujo de caja sano.

¿Qué es la gestión de cobros?

La gestión de cobros es el conjunto de procesos, políticas y acciones que una empresa aplica para asegurar el pago puntual de las deudas de sus clientes. Incluye desde la facturación y el seguimiento de plazos, hasta la reclamación de impagos o el uso de instrumentos financieros para adelantar liquidez.

Importancia de una buena gestión de cobros

- Mantener liquidez suficiente para cubrir gastos corporativos e inversiones.

- Reducir el riesgo de impago y morosidad.

- Mejorar la capacidad de negociación con proveedores.

- Optimizar el uso de recursos financieros.

Estrategias clave para una gestión de cobros eficiente

Una buena gestión de cobros no se limita a reclamar facturas vencidas: empieza antes incluso de cerrar la venta y debe integrarse en la política financiera de la empresa. Estas son las estrategias que más impacto pueden tener en tu liquidez y en la reducción de impagos:

1. Establecer políticas de cobro claras y contractuales

Define por escrito los plazos de pago, condiciones y penalizaciones por retraso, y deja constancia en contratos, presupuestos y facturas. Informa al cliente desde el primer contacto para evitar malentendidos. En sectores de alto riesgo, considera solicitar pagos parciales o un depósito inicial.

2. Facturación rápida y sin errores

El tiempo entre la entrega del producto o servicio y la emisión de la factura debe ser mínimo. Usa software de facturación electrónica para evitar omisiones de datos fiscales, duplicidades o errores que puedan retrasar el pago.

3. Seguimiento proactivo de las cuentas por cobrar

No esperes a que venza la factura: programa recordatorios automáticos 5-7 días antes de la fecha límite. Un control semanal del Periodo Medio de Cobro ayuda a detectar retrasos antes de que se conviertan en impagos.

Además del seguimiento de facturas emitidas, muchas empresas incorporan la conciliación bancaria como control adicional para verificar que todos los cobros han sido efectivamente registrados en las cuentas.

4. Ofrecer múltiples métodos de pago seguros

Cuantos más canales de pago pongas a disposición del cliente, más sencillo será que cumpla. Incluye transferencia bancaria, TPV físico o virtual, domiciliación SEPA y pasarelas de pago online.

5. Evaluar la solvencia de nuevos clientes

Antes de conceder crédito comercial, solicita informes comerciales, analiza el historial de pagos y fija límites de crédito según el perfil del cliente. Esto es especialmente importante en operaciones B2B de alto importe.

6. Usa soluciones financieras para adelantar liquidez

Valora usar soluciones como factoring y el confirming: herramientas que permiten convertir facturas pendientes en efectivo o diferir pagos sin deteriorar la relación con el cliente.

6. Implementar incentivos y penalizaciones inteligentes

Ofrece descuentos por pronto pago (1-2 %) y aplica intereses de demora o recargos según lo permitido por la Ley 3/2004 contra la morosidad.

Tecnologías y herramientas para gestionar cobros

- ERP con módulo de tesorería.

- Plataformas de facturación electrónica.

- Sistemas de recordatorios automáticos por email o SMS.

- Integración con pasarelas de pago seguras.

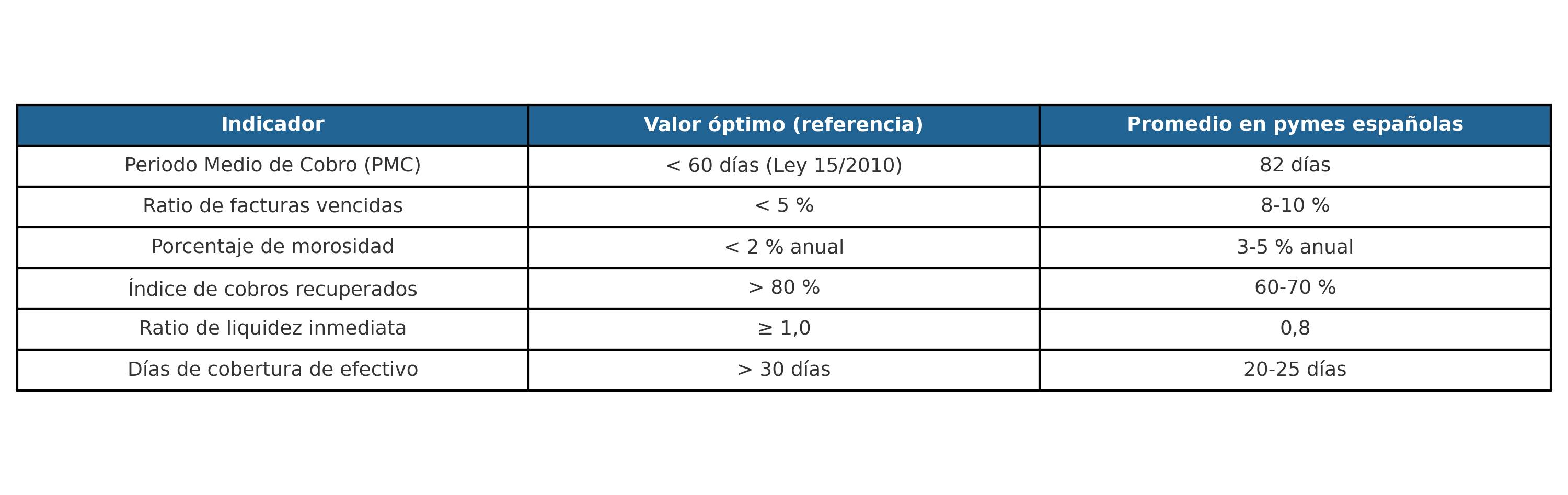

Indicadores para medir la eficacia en la gestión de cobros

Medir la eficacia de la gestión de cobros permite detectar problemas antes de que impacten en la tesorería y tomar decisiones correctivas a tiempo. Estos son los KPIs más relevantes:

- Periodo Medio de Cobro (PMC): días que tardas en cobrar desde la emisión de la factura. En España, según Informa D&B, el promedio en pymes es de 82 días, cuando la Ley 15/2010 establece un máximo legal de 60.

- Ratio de facturas vencidas: Mide el porcentaje de facturas que han superado la fecha de vencimiento respecto al total emitido. Un valor bajo indica un buen control de cobros.

- Porcentaje de morosidad sobre facturación total: Es el porcentaje de deuda incobrable sobre el total facturado en un periodo. En pymes españolas, se considera saludable mantenerlo por debajo del 2 % anual.

- Índice de cobros recuperados: Proporción de facturas vencidas que finalmente han sido cobradas gracias a acciones de reclamación, mediación o recobro.

- Ratio de liquidez inmediata: Relaciona el efectivo y equivalentes disponibles con las deudas a corto plazo, mostrando la capacidad de cubrir obligaciones sin esperar nuevos cobros.

- Días de cobertura de efectivo: Indica cuántos días puede operar la empresa con el efectivo actual, sin ingresos adicionales.

Riesgos de una mala gestión de cobros

- Tensiones de liquidez que impiden pagar nóminas o proveedores.

- Aumento de la deuda y necesidad de financiación externa.

- Pérdida de clientes por falta de confianza o conflictos.

Preguntas frecuentes sobre gestión de cobros

Cómo integrar la gestión de cobros en la estrategia financiera

La gestión de cobros no puede tratarse como un trámite administrativo, sino como un pilar estratégico que se alinee con la planificación de tesorería, el control de gastos y las proyecciones de ingresos. Cuando una empresa gestiona sus cobros con eficacia, mejora su liquidez, reduce el riesgo de impagos y gana capacidad para invertir, negociar mejores condiciones con proveedores y crecer de forma sostenible. Integrar esta función en la estrategia financiera es clave para asegurar estabilidad y competitividad a largo plazo.