Cuentas para empresas

Fiscalidad de las cuentas empresa: cómo tributa una cuenta empresarial

Índice

La fiscalidad de una cuenta de empresa es el conjunto de impuestos y retenciones que se aplican sobre los rendimientos que genera esa cuenta, y varía según se trate de una sociedad o de un autónomo. Los intereses de una cuenta de empresa tributan en el Impuesto sobre Sociedades si tienes una sociedad, o en el IRPF si eres autónomo, y el banco aplica antes una retención del 19%. Las comisiones bancarias son gasto deducible en ambos casos. No todas las cuentas tributan igual: la cuenta de pagos no genera intereses y la de comercio exterior puede beneficiarse de convenios de doble imposición según el país con el que operes.

¿Sabes cuánto de lo que gana tu cuenta de empresa se lo queda Hacienda antes de que lo veas en tu cuenta? Muchas pymes y autónomos abren una cuenta bancaria sin pensar en su fiscalidad, y luego se llevan sorpresas al hacer la declaración. En este artículo te contamos cómo tributa cada tipo de cuenta empresarial, qué retención te aplica el banco y qué factores fiscales conviene revisar antes de contratar una, para que no pagues de más ni te falte nada al declarar.

Tabla comparativa: cuentas de empresa con mejor tratamiento fiscal/remuneración

| Cuenta | TAE/Remuneración | Saldo máx. remunerado / condiciones | Comisión mantenimiento | A tener en cuenta | |||||

|---|---|---|---|---|---|---|---|---|---|

| Bankinter PLAN Empresas 0 | Hasta 3% TAE 1er año / 1,5% TAE 2º año | 50.000 € | 0 €/mes cumpliendo vinculación | Mejor equilibrio entre remuneración estable y coste cero si tu empresa cumple los requisitos de operativa | |||||

| Qonto Business | Hasta 5% sobre saldo los primeros 4 meses luego hasta 2,25% TAE | Según plan (Smart o superior), mínimo 5 transacciones elegibles/mes | Desde 9€/mes según plan | La remuneración más alta a corto plazo, pero exige actividad mínima y baja bastante al terminar la promo | |||||

| Vivid Business | Hasta 4% anual (EUR) / 5% anual (USD-GBP), promocional los primeros meses | Hasta 10.000.000 € empresas / 100.000 € autónomos | 0 €/mes | Buena opción si manejas también USD/GBP | |||||

| Cuenta Online Autónomos Sabadell | 2% TAE | 50.000 € | 0 €/mes | Suma 400 € el primer año por domiciliar la cuota de autónomo | |||||

| Revolut Business | Hasta 1,75% TAE con remuneración diaria | Según plan contratado | Según plan | TAE más discreta, pero remunera cada día (no solo al cierre de mes) y suma bonus por alta |

| Cuenta | TAE/Remuneración | Saldo máx. remunerado / condiciones | Comisión mantenimiento | A tener en cuenta | |||||

|---|---|---|---|---|---|---|---|---|---|

| Bankinter PLAN Empresas 0 | Hasta 3% TAE 1er año / 1,5% TAE 2º año | 50.000 € | 0 €/mes cumpliendo vinculación | Mejor equilibrio entre remuneración estable y coste cero si tu empresa cumple los requisitos de operativa | |||||

| Qonto Business | Hasta 5% sobre saldo los primeros 4 meses luego hasta 2,25% TAE | Según plan (Smart o superior), mínimo 5 transacciones elegibles/mes | Desde 9€/mes según plan | La remuneración más alta a corto plazo, pero exige actividad mínima y baja bastante al terminar la promo | |||||

| Vivid Business | Hasta 4% anual (EUR) / 5% anual (USD-GBP), promocional los primeros meses | Hasta 10.000.000 € empresas / 100.000 € autónomos | 0 €/mes | Buena opción si manejas también USD/GBP | |||||

| Cuenta Online Autónomos Sabadell | 2% TAE | 50.000 € | 0 €/mes | Suma 400 € el primer año por domiciliar la cuota de autónomo | |||||

| Revolut Business | Hasta 1,75% TAE con remuneración diaria | Según plan contratado | Según plan | TAE más discreta, pero remunera cada día (no solo al cierre de mes) y suma bonus por alta |

Tipos de cuentas de empresa y su fiscalidad

Cuenta corriente empresarial

Es la cuenta bancaria más utilizada por empresas y autónomos. Permite la operativa básica del negocio: transferencias, pagos y cobros.

Tributación: si tienes una sociedad, los intereses que genere se integran como ingreso financiero dentro de la base imponible del Impuesto sobre Sociedades, junto con el resto de ingresos del negocio. Si eres autónomo, esos intereses tributan en tu IRPF, normalmente como rendimiento del capital mobiliario. En ambos casos, el banco actúa como retenedor y te descuenta automáticamente un 19% antes de abonarte el rendimiento, así que lo que ves ingresado ya es neto.

Deducciones fiscales: las comisiones bancarias se pueden deducir como gasto empresarial, siempre que estén justificadas y correspondan a la actividad.

Si todavía no tienes cuenta abierta, échale un ojo a nuestra comparativa de cuentas de empresa sin comisiones antes de decidirte, para no pagar de más en mantenimiento mientras optimizas tu fiscalidad.

Cuenta de ahorro empresarial

Diseñada para acumular fondos a largo plazo y generar intereses sin tocar la operativa diaria.

Tributación: igual que en la cuenta corriente, los intereses se declaran en el Impuesto sobre Sociedades o en el IRPF según el caso, con la misma retención del 19% aplicada por el banco.

Ventaja fiscal: te permite acumular reservas y mejorar la liquidez de tu empresa sin afectar la operativa diaria, algo especialmente útil de cara a impuestos trimestrales como el IVA o los pagos fraccionados.

Si tu empresa mantiene un saldo estable, puede compensarte más una cuenta remunerada para empresas que una cuenta de ahorro tradicional, porque suelen ofrecer mejor rentabilidad sin que pierdas liquidez.

Cuenta para comercio exterior

Pensada para empresas que operan en mercados internacionales y necesitan transacciones en varias divisas.

Tributación: los intereses que genere esta cuenta tributan igual que en cualquier otra cuenta empresarial (Impuesto sobre Sociedades o IRPF, según el caso). Lo que sí puede cambiar es la retención: si operas con países con los que España tiene convenio de doble imposición, puede aplicarse una retención reducida o directamente ninguna sobre esos rendimientos. Conviene revisar el convenio concreto antes de asumir qué retención te va a aplicar el banco.

Consideraciones fiscales: los costes por conversión de divisas y las comisiones bancarias también son gasto deducible.

Cuenta de pagos

Utilizada para gestionar pagos recurrentes dentro de la empresa.

Tributación: no genera intereses, así que no hay nada que declarar por ese concepto. Su función fiscal es indirecta: te permite organizar mejor la contabilidad para que la declaración de impuestos sea más limpia.

Beneficio fiscal: facilita la separación de gastos operativos, lo que te ayuda a evitar errores al justificar gastos deducibles ante Hacienda.

Cuenta de crédito

Asociada a una línea de crédito que la empresa puede usar según sus necesidades de financiación.

Tributación: los intereses que pagas por el crédito son gasto financiero deducible en el Impuesto sobre Sociedades.

Importante: revisa bien las condiciones antes de contratar, porque un tipo de interés mal negociado puede comerse buena parte de esa deducción en costes financieros.

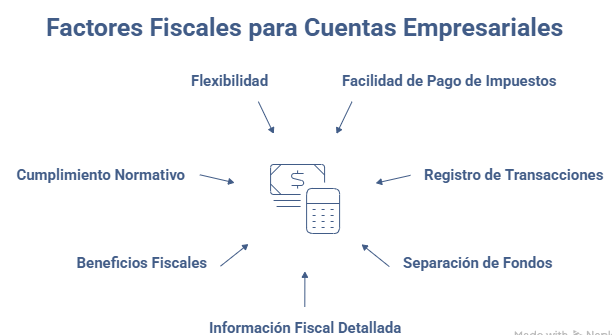

Factores fiscales a considerar al contratar una cuenta de empresa

Facilidad para pagar impuestos

Que tu cuenta permita domiciliar el IVA, el IRPF (si eres autónomo) y el Impuesto sobre Sociedades no es un detalle menor: te evita tener que acordarte manualmente de cada plazo y, sobre todo, te libra de recargos por presentación fuera de plazo.

Ten en cuenta que Hacienda no perdona un despiste: si domicilias el pago y por lo que sea la cuenta no tiene saldo el día del cargo, el efecto es el mismo que si no hubieras pagado, así que esto va de la mano del siguiente punto (separación de fondos). Revisa también que la cuenta permita domiciliar el Modelo 202 (pagos fraccionados del Impuesto de Sociedades) sin líos, porque muchas empresas solo caen en la cuenta de este pago quinquimestral cuando ya lo tienen encima.

Registro y seguimiento de transacciones

Una cuenta empresarial tiene que darte trazabilidad clara de cada ingreso y cada gasto. Esto no es solo comodidad: es tu primera línea de defensa ante una inspección. Si Hacienda te pide justificar una deducción, lo primero que vas a necesitar es el movimiento bancario asociado a esa factura. Cuantas más cuentas mezcladas tengas (personales, de socios, de varios negocios), más difícil es reconstruir esa trazabilidad cuando realmente la necesitas. Las cuentas con categorización automática de gastos te ahorran horas de trabajo a la hora de preparar el cierre trimestral o anual.

Separación de fondos

Mantener el dinero de impuestos y gastos operativos en cuentas o subcuentas separadas te evita el susto clásico de llegar al trimestre y no tener liquidez para pagar el IVA o el pago fraccionado, porque ya te has gastado ese dinero en el día a día sin darte cuenta de que en realidad no era tuyo, era de Hacienda. Muchas cuentas de empresa actuales (Qonto, Vivid, Revolut) permiten crear subcuentas internas sin coste, así que puedes apartar automáticamente un porcentaje de cada cobro para impuestos, en lugar de calcularlo a mano cada tres meses.

Información fiscal detallada

Que el banco te dé informes claros de movimientos, exportables y ordenados por fechas o conceptos, te ahorra tiempo real a la hora de preparar la declaración con tu asesor. Esto se nota especialmente si tu gestoría trabaja con software de conciliación bancaria: cuanto más limpio llegue el extracto, menos horas te va a facturar por "poner orden" antes de presentar el impuesto correspondiente.

Beneficios fiscales

No lo olvides: las comisiones bancarias que pagas por tu cuenta de empresa (mantenimiento, transferencias, tarjetas) son gasto deducible tanto en el Impuesto sobre Sociedades como en el IRPF de autónomos. Y si tu cuenta genera intereses, esos también entran a formar parte de tu tributación, así que una cuenta bien elegida te reduce la carga fiscal real sin que tengas que hacer ninguna gestión extra, simplemente por el hecho de tenerla contratada.

Cumplimiento normativo

Asegúrate de que la entidad cumple con la normativa española vigente, incluidas las medidas contra el blanqueo de capitales (KYC, verificación de identidad, límites de efectivo). Esto afecta directamente a tu día a día: si tu cuenta no tiene bien resuelto este punto, puedes encontrarte con bloqueos temporales de fondos o solicitudes repentinas de documentación justo cuando menos te conviene, por ejemplo, en fechas de pago a proveedores o de nóminas. Revisa también que la entidad esté adherida al Fondo de Garantía de Depósitos (hasta 100.000 € por titular y entidad) si se trata de un banco, o que informe con claridad de cómo protege tus fondos si es una entidad de dinero electrónico.

Flexibilidad y adaptabilidad

La normativa fiscal cambia casi todos los años (lo has visto con los tipos del Impuesto sobre Sociedades, que bajan de forma escalonada hasta 2029, o con los tramos del IRPF del ahorro). Elegir una cuenta que se adapte a nuevos límites de transacción, nuevos requisitos de facturación electrónica (como Veri*Factu, obligatorio progresivamente desde 2026-2027) o cambios en la forma de declarar te da margen para crecer sin tener que cambiar de banco justo cuando más ocupado estás con otras cosas.

La fiscalidad en las cuentas para empresa: un factor a tener en cuenta antes de abrir una

Elegir bien tu cuenta de empresa no es solo cuestión de comisiones: también influye en cómo declaras y cuánto acabas pagando por los rendimientos que genera. Si tienes una sociedad, revisa en qué tramo del Impuesto sobre Sociedades cae tu empresa antes de asumir un tipo fijo; si eres autónomo, ten en cuenta que esos intereses van a la base del ahorro y no a tu actividad económica.

Si el saldo de tu negocio se mantiene estable durante el año, una cuenta remunerada puede darte un extra sin asumir ningún riesgo ni perder liquidez. Antes de contratar, compara condiciones actualizadas y, ante cualquier duda sobre tu caso concreto, consulta con un asesor fiscal.