TPVs y Datáfonos para negocios

Error 104 datáfono: qué significa, por qué aparece y cómo solucionarlo

Índice

El error 104 en un datáfono significa que la operación no está permitida para la tarjeta utilizada. En la práctica, el TPV o datáfono ha enviado el cobro, pero el banco emisor no lo autoriza porque esa tarjeta no puede completar ese tipo de pago.

La solución más rápida es probar primero con chip y PIN si el pago era contactless, pedir otra tarjeta o usar un método alternativo. Si el error 104 tarjeta se repite, el cliente tendrá que contactar con su banco; para el comercio, funciona como uno de esos errores en TPV y datáfonos que conviene identificar rápido para no perder ventas en caja.

- El error 104 TPV indica que esa tarjeta no permite la operación concreta que se está intentando cobrar.

- Para solucionarlo prueba chip y PIN, otra tarjeta o un método alternativo; si persiste, debe revisarlo el banco emisor.

- Como medidas de prevención, controla patrones por tarjeta, canal, importe y método de lectura, y ten alternativas de cobro preparadas.

Error 104 datáfono: qué significa exactamente

El error 104 datáfono aparece cuando el sistema de pago recibe una respuesta negativa asociada a la tarjeta. Según la tabla de códigos de Redsys, el código 104 corresponde a “Operación no permitida para esa tarjeta”. Esto no significa necesariamente que el datáfono esté roto ni que el cliente no tenga saldo: significa que la tarjeta no está autorizada para esa operación.

En un cobro con tarjeta intervienen varias partes: el comercio, el terminal, el proveedor del TPV, la red de pagos y el banco emisor de la tarjeta. El datáfono no decide por sí solo si una operación se aprueba; solicita autorización y muestra la respuesta recibida. Por eso, cuando aparece el error 104, el foco debe ponerse en la autorización de la tarjeta, no solo en el dispositivo.

| Dato clave | Qué implica | ||

|---|---|---|---|

| Código | 104 | ||

| Mensaje habitual | Operación no permitida para esa tarjeta | ||

| Origen más probable | Restricción del banco emisor, tipo de tarjeta, límite, seguridad o incompatibilidad con la operación | ||

| Solución inmediata | Probar chip y PIN, otra tarjeta o un método de pago alternativo | ||

| Quién puede desbloquearlo | Normalmente, el titular de la tarjeta con su banco o entidad emisora |

| Dato clave | Qué implica |

|---|---|

| Código | 104 |

| Mensaje habitual | Operación no permitida para esa tarjeta |

| Origen más probable | Restricción del banco emisor, tipo de tarjeta, límite, seguridad o incompatibilidad con la operación |

| Solución inmediata | Probar chip y PIN, otra tarjeta o un método de pago alternativo |

| Quién puede desbloquearlo | Normalmente, el titular de la tarjeta con su banco o entidad emisora |

El error 104 debe tratarse como una incidencia de autorización. En caja, lo importante es resolver el cobro sin crear incomodidad. Después, si el error se repite, el comercio puede analizar si ocurre con tarjetas concretas, pagos contactless, tarjetas extranjeras, importes altos, ventas online o una configuración específica del TPV.

Por qué aparece el error 104 en un TPV

El error 104 aparece cuando la tarjeta no puede utilizarse para la operación que se está intentando realizar. Puede pasar en un datáfono físico, en un terminal móvil o en un TPV virtual, aunque el contexto cambia: en tienda se gestiona delante del cliente, mientras que en ecommerce puede acabar en un carrito abandonado si el mensaje no ayuda a recuperar el pago.

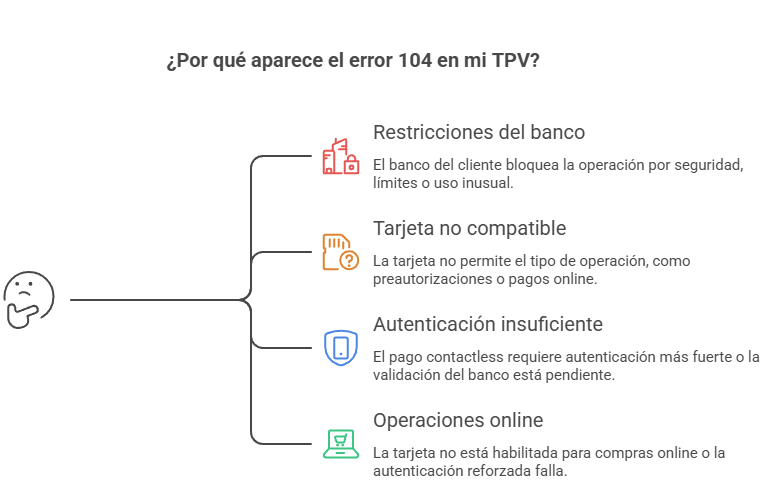

La causa exacta no siempre se muestra al comercio por motivos de seguridad bancaria. Aun así, hay patrones bastante habituales que ayudan a actuar rápido. El error puede venir de una restricción de la tarjeta, una operación no permitida, un problema de autenticación, un límite del banco o una configuración del comercio que no admite ese tipo de pago.

Restricciones del banco emisor

La causa más común es que el banco del cliente bloquee la operación. Puede ocurrir por seguridad, por límites diarios, por una operación considerada inusual, por compras en determinados comercios, por uso internacional o por reglas internas de la entidad. En estos casos, el comercio ve el rechazo, pero no siempre conoce el motivo exacto.

Esto explica una situación muy típica: el cliente dice que tiene dinero en la cuenta, pero el datáfono no autoriza el pago. Puede ser cierto. El saldo disponible no es el único factor: también importan los permisos de la tarjeta, el tipo de operación, la autenticación, el país, la moneda y los filtros de seguridad del emisor.

Tipo de tarjeta no compatible con la operación

El error 104 tarjeta también puede aparecer con tarjetas prepago, tarjetas monedero, tarjetas virtuales, tarjetas de empresa, tarjetas extranjeras o tarjetas con límites de uso. Algunas tarjetas funcionan para compras normales, pero no permiten preautorizaciones, pagos online, operaciones internacionales, pagos recurrentes o determinados tipos de comercio.

En tienda física, lo más práctico es cambiar el modo de lectura o pedir otra tarjeta. En pagos online, el mensaje debe ser más claro, porque el usuario no tiene a nadie delante. Una frase útil sería: “La tarjeta no permite esta operación. Prueba con otra tarjeta o revisa la configuración con tu banco”.

Pago contactless sin autenticación suficiente

Si el cliente estaba pagando con contactless, móvil o reloj, el error puede aparecer porque la operación necesita una autenticación más fuerte. No siempre se debe al importe. También puede influir la acumulación de pagos sin PIN, una validación pendiente del banco, una lectura NFC incompleta o una regla concreta de seguridad de la tarjeta.

Por eso no conviene repetir el contactless varias veces sin cambiar nada. El siguiente paso lógico es insertar la tarjeta en el lector de chip y pedir el PIN. Si el banco necesitaba una validación más sólida, chip y PIN puede resolver la operación sin tener que cambiar de tarjeta.

Operaciones online y autenticación reforzada

En ecommerce, el error 104 puede aparecer cuando la tarjeta no está habilitada para compras online o no completa correctamente la autenticación. La autenticación reforzada de cliente se utiliza para confirmar la identidad del pagador en determinados pagos digitales, pero si el cliente no valida la operación en su app bancaria, el cobro puede fallar.

Este escenario se parece a otros rechazos donde el problema no está exactamente en el comercio, como el error 106 en datáfono cuando hay problemas de validación, o el error 180 en datáfono cuando la tarjeta queda fuera del servicio o no puede operar en ese contexto.

Cómo solucionar el error 104 en el datáfono paso a paso

Cuando aparece el error 104, el objetivo es evitar tres cosas: perder la venta, incomodar al cliente y bloquear la cola. Para eso necesitas un protocolo sencillo. No hace falta explicar al cliente todos los códigos bancarios; basta con probar alternativas en orden y saber cuándo el problema ya depende del emisor de la tarjeta.

| Paso | Qué hacer | Por qué ayuda | |||

|---|---|---|---|---|---|

| 1 | Comprueba que el importe introducido es correcto. | Evita repetir una operación mal lanzada o con importe equivocado. | |||

| 2 | Si el pago era contactless, inserta la tarjeta y pide PIN. | Fuerza una autenticación más segura mediante chip. | |||

| 3 | Si vuelve a fallar, pide otra tarjeta. | Permite confirmar si el problema está en esa tarjeta concreta. | |||

| 4 | Ofrece otro método: efectivo, Bizum, enlace de pago o transferencia inmediata si procede. | Reduce la pérdida de venta cuando la tarjeta no puede operar. | |||

| 5 | Guarda el justificante de operación denegada si el terminal lo emite. | Sirve para explicar la incidencia al cliente o al soporte del TPV. | |||

| 6 | Si ocurre con varias tarjetas, contacta con el soporte del TPV. | Puede haber una incidencia de configuración, canal, terminal o proveedor. |

| Paso | Qué hacer | Por qué ayuda |

|---|---|---|

| 1 | Comprueba que el importe introducido es correcto. | Evita repetir una operación mal lanzada o con importe equivocado. |

| 2 | Si el pago era contactless, inserta la tarjeta y pide PIN. | Fuerza una autenticación más segura mediante chip. |

| 3 | Si vuelve a fallar, pide otra tarjeta. | Permite confirmar si el problema está en esa tarjeta concreta. |

| 4 | Ofrece otro método: efectivo, Bizum, enlace de pago o transferencia inmediata si procede. | Reduce la pérdida de venta cuando la tarjeta no puede operar. |

| 5 | Guarda el justificante de operación denegada si el terminal lo emite. | Sirve para explicar la incidencia al cliente o al soporte del TPV. |

| 6 | Si ocurre con varias tarjetas, contacta con el soporte del TPV. | Puede haber una incidencia de configuración, canal, terminal o proveedor. |

El paso más importante suele ser cambiar de contactless a chip y PIN. Muchos rechazos se resuelven al aumentar la autenticación. Si la misma tarjeta falla con chip y PIN, pero otra tarjeta funciona, el problema apunta claramente a la tarjeta del cliente. Si fallan varias tarjetas, el comercio ya debe revisar el TPV.

Error 104 TPV: cuándo puede estar relacionado con el comercio

Aunque lo habitual es que el error 104 venga de la tarjeta, el comercio también debe revisar su parte cuando el problema se repite. Esto ocurre sobre todo con pagos online, tarjetas internacionales, preautorizaciones, devoluciones, pagos recurrentes, reservas o configuraciones nuevas del terminal.

Por ejemplo, una tarjeta puede permitir una compra normal, pero no una preautorización. Otra puede funcionar en tienda, pero no en ecommerce. Otra puede aceptar pagos nacionales, pero no compras en comercios extranjeros. Por eso hay que mirar el tipo de operación, el canal y la configuración del proveedor.

- Tipo de operación: venta normal, devolución, preautorización, pago recurrente o pago online.

- Tipo de tarjeta: débito, crédito, prepago, virtual, empresa, extranjera o wallet móvil.

- Canal de cobro: datáfono físico, TPV móvil, TPV virtual, enlace de pago o integración ecommerce.

- Autenticación: contactless, chip y PIN, 3D Secure, app bancaria o biometría.

- Configuración: moneda, país, permisos del comercio, métodos aceptados y límites del proveedor.

La diferencia entre TPV y datáfono se nota mucho aquí: en tienda física puedes salvar la venta con otra tarjeta en segundos; en un pago online, el usuario necesita mensajes claros, métodos alternativos y un carrito que no se pierda tras el rechazo.

Qué revisar si el error 104 aparece muchas veces

Un error puntual puede ser normal. Una tarjeta falla, el cliente paga con otra y la venta se completa. El problema empieza cuando el error 104 TPV aparece varias veces en el mismo día, con tarjetas distintas, con el mismo terminal o siempre en una operativa concreta.

En ese caso, hay que buscar patrones. No es lo mismo que falle con tarjetas extranjeras, con pagos contactless, con importes altos, con tarjetas de empresa o solo en el TPV virtual. Cada patrón apunta a una causa distinta y evita llamar al soporte sin información útil.

| Patrón detectado | Posible explicación | Medida útil | |||

|---|---|---|---|---|---|

| Falla en importes altos | Límites de seguridad, límite diario o restricción por importe. | Usar otra tarjeta o que el cliente revise límites con su banco. | |||

| Falla con tarjetas extranjeras | Restricciones internacionales, país, divisa o filtros antifraude. | Revisar aceptación internacional con el proveedor del TPV. | |||

| Falla en ecommerce | Tarjeta no habilitada online, autenticación fallida o pasarela mal configurada. | Revisar 3D Secure, mensajes de error y métodos alternativos. | |||

| Falla solo con contactless | Necesidad de PIN, límite acumulado o mala lectura NFC. | Pasar a chip y PIN antes de pedir otra tarjeta. | |||

| Falla con muchas tarjetas | Posible incidencia de terminal, conexión, proveedor o configuración. | Contactar con soporte aportando hora, importe, canal y código. |

| Patrón detectado | Posible explicación | Medida útil |

|---|---|---|

| Falla en importes altos | Límites de seguridad, límite diario o restricción por importe. | Usar otra tarjeta o que el cliente revise límites con su banco. |

| Falla con tarjetas extranjeras | Restricciones internacionales, país, divisa o filtros antifraude. | Revisar aceptación internacional con el proveedor del TPV. |

| Falla en ecommerce | Tarjeta no habilitada online, autenticación fallida o pasarela mal configurada. | Revisar 3D Secure, mensajes de error y métodos alternativos. |

| Falla solo con contactless | Necesidad de PIN, límite acumulado o mala lectura NFC. | Pasar a chip y PIN antes de pedir otra tarjeta. |

| Falla con muchas tarjetas | Posible incidencia de terminal, conexión, proveedor o configuración. | Contactar con soporte aportando hora, importe, canal y código. |

Los informes del TPV ayudan a detectar si el error se concentra por hora, importe, terminal, canal o tipo de operación. Cuando la incidencia deja de ser puntual, esos datos valen más que una explicación genérica.

Cómo prevenir el error 104 en tu negocio

No puedes evitar todos los errores 104, porque muchos dependen del banco emisor de la tarjeta. Lo que sí puedes hacer es reducir el impacto: tener un protocolo de caja, ofrecer métodos alternativos, configurar bien el TPV y revisar los rechazos recurrentes.

En un comercio, un error de pago no solo interrumpe el cobro. También puede generar cola, incomodar al cliente, perder una venta o dejar una mala sensación. Por eso la prevención no consiste en memorizar códigos, sino en preparar respuestas rápidas y detectar patrones antes de que se conviertan en un problema recurrente.

1. Cambia a chip y PIN cuando falle el contactless

El primer recurso debe ser cambiar el método de lectura. Si el pago sin contacto falla, insertar la tarjeta y pedir PIN añade una autenticación más fuerte. Es una acción rápida, entendible para el cliente y útil antes de pensar en soporte técnico.

2. Ten métodos de cobro alternativos

Cuando una tarjeta no permite la operación, el negocio necesita una salida. Un TPV Bizum, un enlace de pago, efectivo, transferencia inmediata o un segundo terminal pueden evitar que una venta se pierda por una restricción concreta de tarjeta.

3. Revisa el TPV virtual si vendes online

En ecommerce, el error 104 puede afectar a la conversión. El usuario debe poder probar otra tarjeta, mantener el carrito y ver un mensaje claro. Si la pasarela solo muestra un código técnico, el cliente puede abandonar sin saber qué hacer.

4. No repitas operaciones a ciegas

Reintentar la misma operación varias veces sin cambiar nada suele ser mala idea. El protocolo debería ser: verificar importe, probar chip y PIN, pedir otra tarjeta, ofrecer alternativa y registrar la incidencia si se repite.

5. Analiza rechazos recurrentes

Si el error 104 aparece con frecuencia, registra contexto: terminal, importe, hora, tipo de tarjeta, canal y método de lectura. Ese historial permite distinguir si estás ante tarjetas puntuales, límites bancarios, fallos de autenticación o una configuración del comercio que debe revisarse.

Diferencia entre error 104, 106, 116, 180 y 190

Muchos errores de datáfono se parecen porque todos terminan con una operación rechazada. Pero no significan lo mismo. Distinguirlos ayuda a dar una respuesta más precisa al cliente y evita asumir causas incorrectas.

| Código | Significado habitual | Qué hacer | |||

|---|---|---|---|---|---|

| 104 | Operación no permitida para esa tarjeta. | Probar chip y PIN, otra tarjeta o método alternativo. | |||

| 106 | Intentos de PIN excedidos o problema de validación. | No insistir con el mismo PIN; usar otra tarjeta o contactar con el banco. | |||

| 116 | Disponible insuficiente o falta de saldo/crédito. | Usar otra tarjeta o método de pago. | |||

| 180 | Tarjeta ajena al servicio o no operativa en ese contexto. | Probar otra tarjeta y revisar compatibilidad si se repite. | |||

| 190 | Denegación sin especificar motivo concreto. | No asumir causa; ofrecer alternativa y revisar si se repite. |

| Código | Significado habitual | Qué hacer |

|---|---|---|

| 104 | Operación no permitida para esa tarjeta. | Probar chip y PIN, otra tarjeta o método alternativo. |

| 106 | Intentos de PIN excedidos o problema de validación. | No insistir con el mismo PIN; usar otra tarjeta o contactar con el banco. |

| 116 | Disponible insuficiente o falta de saldo/crédito. | Usar otra tarjeta o método de pago. |

| 180 | Tarjeta ajena al servicio o no operativa en ese contexto. | Probar otra tarjeta y revisar compatibilidad si se repite. |

| 190 | Denegación sin especificar motivo concreto. | No asumir causa; ofrecer alternativa y revisar si se repite. |

El error 116 en datáfono se asocia más a falta de disponible, mientras que el error 190 en datáfono funciona como una denegación más genérica. El 104 es distinto porque apunta a una operación no permitida para esa tarjeta.

Qué hacer si el error 104 aparece en un TPV virtual

En un TPV virtual, el error 104 puede afectar directamente a las ventas. El cliente no está delante de un dependiente que le explique la situación. Si el mensaje es confuso, puede cerrar la página y no volver.

El mensaje debe explicar el problema sin tecnicismos y ofrecer una salida inmediata. No basta con mostrar “error 104”. El usuario necesita saber que puede probar otra tarjeta, revisar permisos de pago online con su banco o usar otro método disponible.

- Mensaje claro: “Tu banco no ha autorizado esta operación con la tarjeta utilizada”.

- Acción inmediata: “Prueba con otra tarjeta o selecciona otro método de pago”.

- Sin culpar al cliente: evita “tarjeta incorrecta” si no sabes que lo sea.

- Sin perder el carrito: conserva el pedido para que pueda repetir el pago.

- Con alternativas visibles: tarjeta, Bizum, transferencia, financiación o enlace de pago.

Un TPV contratado sin revisar país de clientes, tarjetas habituales, métodos alternativos y soporte puede quedarse corto cuando el negocio crece o empieza a vender en canales nuevos.

Cómo actuar ante el error 104 sin perder ventas

El error 104 datáfono indica que la operación no está permitida para la tarjeta utilizada. No significa automáticamente que el datáfono esté averiado ni que el cliente no tenga saldo. En la mayoría de casos, la respuesta viene del emisor de la tarjeta o de una restricción asociada al tipo de operación.

Para resolverlo, el orden más eficaz es simple: comprobar importe, probar chip y PIN, pedir otra tarjeta y ofrecer un método alternativo si el pago no se autoriza. Si el error ocurre una vez, probablemente sea una incidencia de la tarjeta. Si ocurre muchas veces, en varios clientes o siempre en el mismo canal, entonces toca revisar el TPV, la pasarela, el proveedor y la configuración del comercio.