Estrategia y gestión de empresas

Valoración de empresas: métodos, claves y cómo calcular el valor real de una compañía

La valoración de empresas es la forma más sólida de saber cuánto vale realmente un negocio más allá de intuiciones, “lo que pide el vendedor” o lo que marca el balance. Sirve para tomar decisiones con criterio: negociar una compra o venta, planificar la entrada de un socio, preparar una ampliación de capital o justificar una operación ante terceros dentro de una estrategia financiera bien estructurada.

Para hacerlo bien, hay que separar dos conceptos: el valor de una empresa (estimación técnica basada en datos y expectativas) y el precio de una empresa (lo que finalmente se acuerda en una negociación). Esa diferencia explica por qué dos personas pueden valorar una empresa de forma distinta… y aun así cerrar un trato con sentido.

- Valoración de empresas vs tasación de empresas: qué significa cada una, cuándo se usa y por qué “valor” y “precio de una empresa” no son lo mismo (negociación vs cálculo).

- Métodos para valorar una empresa: balance (valor contable/ajustado, liquidación), mercado (múltiplos tipo PER o EV/EBITDA) y el método más sólido en empresas en marcha: descuento de flujos de caja (DCF).

- Cómo valorar una empresa paso a paso: datos que necesitas (cuentas, deuda, CAPEX, circulante), proyecciones realistas, tasa de descuento y análisis de sensibilidad para evitar “valoraciones de fantasía”.

- Qué mueve el valor de una empresa y errores típicos: drivers de crecimiento, márgenes, riesgo y estructura financiera.

Qué es la valoración de empresas y cómo determinar el valor real de una empresa

La valoración de empresas es el proceso mediante el cual se calcula el valor económico de un negocio teniendo en cuenta su capacidad para generar beneficios en el futuro, su estructura financiera y el riesgo de su actividad. En otras palabras, es el análisis que permite determinar con criterios técnicos cuál es el verdadero valor de una empresa en un momento concreto.

Valorar una empresa no significa simplemente revisar el balance o multiplicar el beneficio por una cifra estándar. Implica proyectar ingresos, estimar flujos de caja, analizar la deuda y evaluar el entorno competitivo. Por eso, una tasación de empresas profesional no busca una cifra orientativa, sino una estimación fundamentada y defendible.

Este proceso es especialmente relevante cuando se quiere negociar el precio de una empresa, preparar una venta, incorporar un socio o planificar el crecimiento. Sin una valoración sólida, el precio final puede alejarse significativamente del valor real del negocio.

Principales métodos de valoración de empresas

Existen distintos métodos para realizar una valoración de empresas, y cada uno responde a una lógica financiera diferente. No hay un único modelo válido para todos los casos: el método adecuado dependerá del tipo de negocio, su situación económica y el objetivo del análisis.

Cuando se quiere valorar una empresa con rigor, lo habitual es combinar varios enfoques para obtener una estimación más sólida del valor de una empresa. A continuación, explicamos los principales.

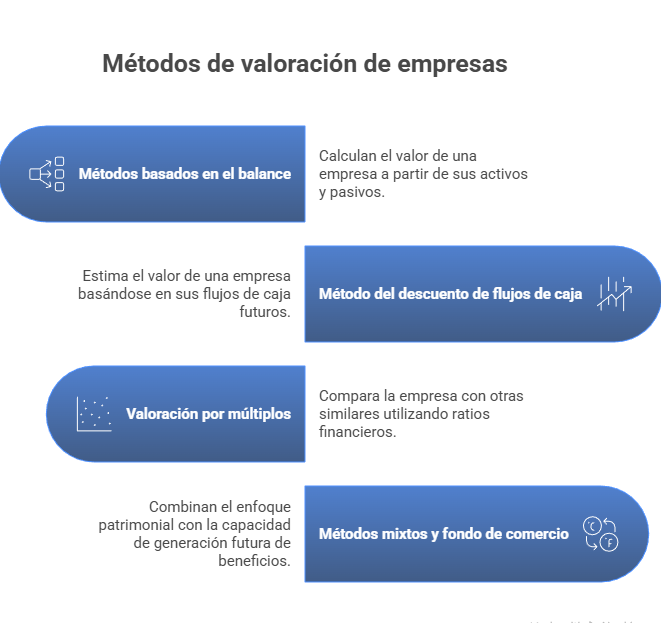

1. Métodos basados en el balance (enfoque patrimonial)

Estos métodos calculan el valor de una empresa a partir de sus activos y pasivos. Se centran en lo que la compañía “tiene” en lugar de en lo que puede generar en el futuro.

Los más utilizados son:

- Valor contable: diferencia entre activo total y pasivo exigible.

- Valor contable ajustado: los activos y pasivos se actualizan a precios de mercado.

- Valor de liquidación: cuánto se obtendría si la empresa se vendiera por partes y cancelara sus deudas.

- Valor sustancial: coste de reposición de los activos necesarios para operar.

Este tipo de tasación de empresas es útil cuando el negocio tiene un peso elevado de activos tangibles (inmuebles, maquinaria, existencias) o cuando se analiza una posible liquidación.

Sin embargo, tiene una limitación importante: no refleja adecuadamente la capacidad futura de generación de beneficios. Por eso, en empresas en funcionamiento suele ser solo un punto de partida.

2. Método del descuento de flujos de caja (DCF)

Es el método más utilizado en la valoración de empresas en marcha. Parte de una idea fundamental: una compañía vale lo que es capaz de generar en el futuro.

El proceso consiste en:

- Proyectar los flujos de caja futuros.

- Aplicar una tasa de descuento que refleje el riesgo del negocio.

- Calcular el valor residual más allá del periodo proyectado.

- Actualizar todo al momento presente.

Este método permite estimar el valor real de una empresa teniendo en cuenta crecimiento, rentabilidad y riesgo.

Para valorar una empresa mediante descuento de flujos es imprescindible:

- Analizar su evolución histórica.

- Elaborar proyecciones financieras coherentes.

- Calcular el coste medio ponderado de capital (WACC).

- Definir una tasa de crecimiento sostenible a largo plazo.

Es un enfoque más técnico, pero también más completo. Por eso suele ser la referencia principal cuando se negocia el precio de una empresa en operaciones de compraventa.

3. Valoración por múltiplos (comparables de mercado)

Este método consiste en comparar la empresa con otras similares utilizando ratios financieros.

Algunos múltiplos habituales son:

- PER (precio/beneficio)

- EV/EBITDA

- Precio/Valor contable

- EV/Ventas

Se basa en observar cómo el mercado está valorando empresas comparables y aplicar ese mismo criterio.

Es un sistema rápido y útil como referencia, aunque tiene un inconveniente claro: depende de que existan comparables adecuados y de que el mercado no esté sobrevalorando o infravalorando el sector.

En la práctica profesional, se utiliza como complemento al descuento de flujos, no como única base para determinar el valor de una empresa.

4. Métodos mixtos y fondo de comercio (goodwill)

Los métodos mixtos combinan el enfoque patrimonial con la capacidad de generación futura de beneficios.

Introducen el concepto de fondo de comercio o goodwill, que representa el valor de los activos intangibles que no aparecen reflejados completamente en el balance, como:

- Marca

- Cartera de clientes

- Know-how

- Posición competitiva

En algunos sectores, estos intangibles pueden representar una parte muy relevante del valor total.

¿Qué método es mejor para valorar una empresa?

No existe un único método universalmente superior, pero sí hay un enfoque que suele considerarse más sólido en empresas en funcionamiento: el descuento de flujos de caja (DCF).

El motivo es sencillo. Mientras que los métodos patrimoniales se centran en lo que la empresa tiene y los múltiplos comparan con el mercado, el descuento de flujos analiza lo que realmente determina el valor: la capacidad futura de generar dinero ajustada por riesgo.

- Si la empresa está en liquidación o tiene un peso elevado de activos tangibles, los métodos basados en el balance pueden ser más adecuados.

- Si se busca una referencia rápida para una negociación preliminar, los múltiplos de mercado ofrecen una estimación orientativa útil.

- Si la empresa está en funcionamiento y genera caja de forma recurrente, el descuento de flujos suele ser el método más completo y técnicamente defendible.

En la mayoría de los casos, una empresa de valoración de empresas profesional combinará varios métodos para contrastar resultados y obtener una estimación más robusta.

La solución profesional para la valoración de empresas: Gesvalt 🌟

Utilidad de valorar tu empresa con Gesvalt:

- Búsqueda de liquidez: Obtención de líneas de financiación o reestructuración de deuda entre otros.

- Conflictos societarios: Sucesiones, separaciones, salida de socios...etc.

- Motivos estratégicos: Planes de expansión, adquisiciones o planes de retribución.

- Requerimientos fiscales: Determinación de plusvalía o minusvalía por venta.

Factores que influyen en el valor de una empresa

El valor de una empresa no depende únicamente de su facturación actual. Dos negocios con ingresos similares pueden tener valoraciones muy distintas si su rentabilidad, riesgo o perspectivas de crecimiento no son iguales.

En cualquier proceso de valoración de empresas, estos son los factores que realmente determinan cuánto vale un negocio:

Capacidad de generación de beneficios

El factor más determinante al valorar una empresa es su capacidad para generar beneficios y flujo de caja de forma recurrente.

Crecimiento esperado

El mercado no paga únicamente por lo que la empresa es hoy, sino por lo que puede llegar a ser. Una compañía con previsión de expansión, nuevos mercados o modelos escalables tendrá una valoración superior a otra estancada.

Rentabilidad y márgenes operativos

Empresas con márgenes elevados y buena eficiencia en costes generan más caja por cada euro facturado.

Nivel de riesgo del negocio

Sectores inestables, alta dependencia de pocos clientes o cambios regulatorios pueden reducir el valor al aumentar la tasa de descuento aplicada en la tasación de empresas.

Estructura financiera y deuda

Un exceso de endeudamiento puede reducir el valor para el accionista. En cualquier valoración de empresas se analiza la deuda neta, el coste financiero y la capacidad real de pago.

Ventajas competitivas e intangibles

Marca, cartera de clientes fidelizada, tecnología propia o barreras de entrada son elementos que pueden aumentar significativamente el valor de una empresa, incluso aunque no estén reflejados claramente en el balance.

¿Cuánto puede costar una valoración de empresas?

El coste de una valoración de empresas depende principalmente del tamaño, la complejidad y el objetivo del análisis. No es lo mismo realizar una estimación orientativa para una pyme que elaborar un informe técnico completo para una operación corporativa.

De forma aproximada, los rangos habituales en el mercado español son los siguientes:

- Valoración orientativa básica

Entre 800 € y 2.000 €.

Suele incluir un análisis financiero simplificado y una estimación basada en múltiplos o proyecciones estándar. - Valoración profesional para pymes

Entre 2.000 € y 6.000 €.

Incluye análisis detallado de estados financieros, proyecciones de flujos de caja, cálculo de tasa de descuento y ajuste por deuda. Es habitual cuando se negocia el precio de una empresa o se prepara la entrada de un socio. - Valoración avanzada en operaciones corporativas

Desde 6.000 € hasta cifras superiores a 15.000 € en empresas de mayor tamaño o estructuras complejas.

En estos casos se incorporan análisis sectoriales, escenarios de sensibilidad, revisión documental exhaustiva y elaboración de informes técnicos completos.

El coste final dependerá también del nivel de profundidad requerido y de si se necesita un informe defendible ante inversores, entidades financieras o procesos judiciales.

¿Dónde solicitar una valoración profesional?

Cuando se busca una valoración independiente y técnicamente fundamentada, lo habitual es acudir a una firma especializada.

En España existen sociedades reconocidas en el ámbito de la tasación y valoración empresarial, como Gesvalt, que permiten solicitar información para la valoración de una empresa a través de sus canales de contacto. Este tipo de firmas cuentan con equipos técnicos que elaboran informes ajustados a normativa y con respaldo profesional.

Contar con una entidad especializada puede resultar especialmente relevante cuando:

- La operación implica importes elevados.

- Existen conflictos entre socios.

- Se necesita un informe formal para terceros.

- Se requiere una tasación de empresas con validez documental.

En muchos casos, el coste de la valoración es reducido en comparación con el riesgo económico de fijar incorrectamente el valor o el precio de una empresa.

Qué documentación es necesaria para valorar una empresa

Para realizar una valoración de empresas con rigor es imprescindible contar con información financiera completa y actualizada. Sin documentación fiable, cualquier estimación del valor de una empresa será poco defendible.

En términos generales, la documentación necesaria incluye:

- Cuentas anuales de los últimos tres ejercicios (balance, pérdidas y ganancias y memoria).

- Estados financieros recientes y actualizados.

- Detalle de la deuda financiera (importe, vencimientos y tipo de interés).

- Información sobre clientes y proveedores principales.

- Plan de negocio o previsiones financieras.

- Contratos relevantes, posibles litigios y detalle de activos significativos.

Cuanta mayor sea la transparencia y calidad de la información aportada, más precisa será la tasación de empresas y menor la incertidumbre en el cálculo del valor real.

Errores comunes al valorar una empresa

Una valoración de empresas puede quedar distorsionada si no se aplican criterios técnicos adecuados. Estos son los errores más habituales al calcular el valor de una empresa:

- Confundir el beneficio contable con la generación real de caja. El valor depende del flujo de efectivo sostenible, no solo del resultado en la cuenta de pérdidas y ganancias.

- Aplicar múltiplos sin analizar comparables adecuados del mismo sector, tamaño y nivel de riesgo.

- Proyectar crecimientos excesivamente optimistas sin respaldo en datos históricos ni en la evolución real del mercado.

- No ajustar correctamente deuda, gastos extraordinarios o partidas no recurrentes.

Evitar estos errores es clave para que la tasación de empresas sea realista, defendible y útil en una negociación.