Tesorería

Plan de tesorería: qué es, como hacerlo y optimizarlo

Un plan de tesorería es el documento que muestra cuándo entra y sale el dinero de tu empresa. Sirve para anticipar problemas de liquidez, planificar pagos y tomar decisiones financieras con datos reales. Se elabora recopilando ingresos y gastos previstos, organizándolos en una plantilla mensual y revisándola de forma periódica.

Un buen plan de tesorería es clave para cualquier empresa que quiera mantener sus finanzas bajo control. Con un plan bien estructurado, puedes anticiparte a problemas de liquidez, organizar tus recursos y tomar decisiones financieras más acertadas. Además, contar con una plantilla de plan de tesorería te facilita la tarea y te permite visualizar de manera clara todas las entradas y salidas de dinero de tu negocio, haciendo que la tesorería se gestione de forma más eficiente y ordenada.

¿Qué es un plan de tesorería?

Un plan de tesorería es un documento financiero que registra todas las entradas y salidas de dinero de una empresa durante un período determinado, con el objetivo de garantizar la liquidez y anticipar posibles problemas de financiación.

No es un documento que se hace una vez y se archiva. Es una herramienta viva que te acompaña en el día a día: te avisa cuando un mes va a ser ajustado, te ayuda a decidir si puedes asumir un gasto nuevo y te da argumentos concretos cuando necesitas hablar con tu banco o con tus inversores.

Beneficios de un plan de tesorería

Tener un plan de tesorería bien estructurado cambia la forma en que tomas decisiones financieras. Estos son los beneficios más relevantes:

- Mejor control del flujo de caja. Sabes exactamente cuánto dinero tienes disponible en cada momento, lo que te permite gestionar el remanente de forma eficiente, ya sea para cubrir imprevistos o para planificar inversiones.

- Reducción de riesgos financieros. Al anticiparte a los períodos de baja liquidez, puedes negociar con proveedores, aplazar pagos o activar líneas de financiación antes de que el problema sea urgente.

- Planificación estratégica de pagos y cobros. Coordinar cuándo cobras y cuándo pagas mejora la posición negociadora de tu empresa y reduce la dependencia de financiación externa de emergencia, sobre todo si trabajas bien la gestión de cobros.

- Optimización de la financiación. Con datos reales sobre tus flujos, puedes elegir el momento adecuado para solicitar un crédito o una línea de avales, y hacerlo con argumentos sólidos ante el banco.

- Toma de decisiones estratégicas más acertadas. Cuando sabes cómo va a comportarse tu liquidez en los próximos meses, dejas de improvisar y empiezas a planificar con criterio.

Diferencia entre plan de tesorería y presupuesto

Son dos herramientas complementarias, pero con objetivos distintos. Confundirlas es uno de los errores más habituales en la gestión financiera de pequeñas y medianas empresas.

| Aspecto | Plan de Tesorería | Presupuesto Empresarial | |||

|---|---|---|---|---|---|

| Enfoque | Flujo de caja real | Estimación de ingresos y gastos | |||

| Periodicidad | Diario, semanal o mensual | Generalmente anual | |||

| Objetivo | Control de liquidez | Planificación financiera general | |||

| Flexibilidad | Alta (ajustes según flujo) | Media (previsiones anuales) |

| Aspecto | Plan de Tesorería | Presupuesto Empresarial |

|---|---|---|

| Enfoque | Flujo de caja real | Estimación de ingresos y gastos |

| Periodicidad | Diario, semanal o mensual | Generalmente anual |

| Objetivo | Control de liquidez | Planificación financiera general |

| Flexibilidad | Alta (ajustes según flujo) | Media (previsiones anuales) |

Cómo hacer un plan de tesorería paso a paso

Saber cómo hacer un plan de tesorería es fundamental para cualquier empresa, independientemente de su tamaño. No necesitas ser experto en finanzas: con un proceso ordenado y una buena plantilla, puedes tenerlo en marcha en pocas horas.

Paso 1. Recopilar información financiera

El primer paso es reunir todos los datos financieros relevantes de tu empresa. Sin información fiable, el plan no sirve de nada. Necesitarás:

- Ingresos previstos de ventas y otros conceptos

- Gastos fijos y variables (sueldos, alquileres, suministros, proveedores)

- Deudas, cuotas de préstamos y otras obligaciones financieras

- Saldo inicial de tesorería disponible

Cuanto más detallada sea esta información, más preciso será tu plan.

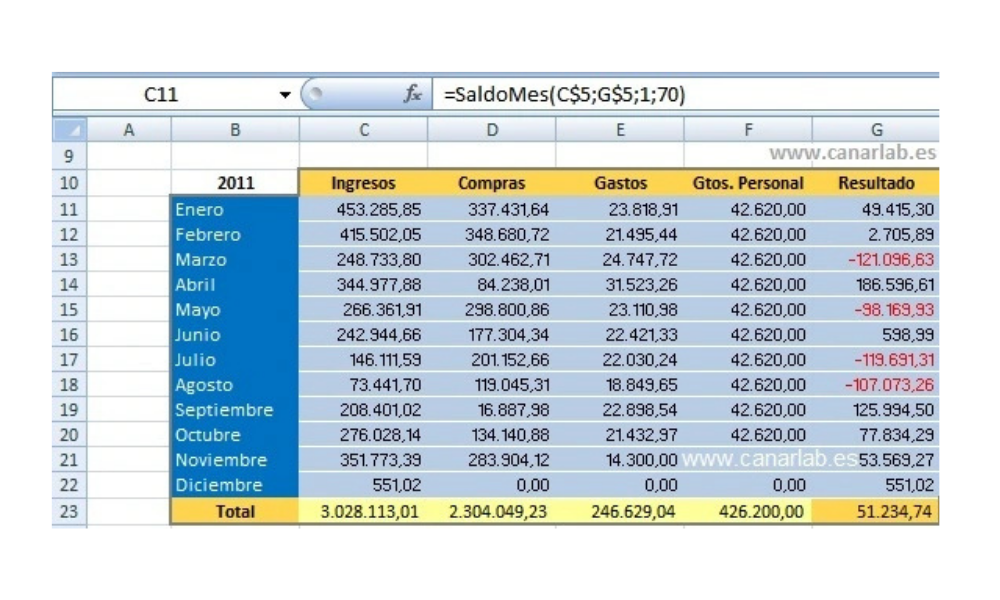

Paso 2. Crear la plantilla del plan de tesorería

Una plantilla de plan de tesorería facilita organizar los ingresos y gastos de manera clara y visual. Puedes usar Excel, Google Sheets o software especializado, según el volumen y la complejidad de tu negocio.

Ejemplo de plantilla mensual básica:

| Mes | Ingresos (€) | Gastos (€) | Saldo final (€) | ||||

|---|---|---|---|---|---|---|---|

| Enero | 50,000 | 40,000 | 10,000 | ||||

| Febrero | 45,000 | 42,000 | 13,000 | ||||

| Marzo | 60,000 | 50,000 | 23,000 |

| Mes | Ingresos (€) | Gastos (€) | Saldo final (€) |

|---|---|---|---|

| Enero | 50,000 | 40,000 | 10,000 |

| Febrero | 45,000 | 42,000 | 13,000 |

| Marzo | 60,000 | 50,000 | 23,000 |

Lo importante no es la herramienta que uses, sino que la plantilla recoja todos los conceptos relevantes y que la actualices con regularidad.

Paso 3. Analizar y ajustar los flujos de caja

Con la plantilla rellena, llega el momento de analizar qué te está diciendo. Busca los meses con déficit o exceso de liquidez y toma decisiones antes de que lleguen:

- Si detectas un mes con saldo negativo, estudia si puedes adelantar cobros o retrasar pagos.

- Si hay un excedente puntual, valora si conviene destinarlo a reducir deuda o a reservas.

- Si los déficits son recurrentes, considera si necesitas financiación externa estructural.

El análisis del flujo de caja es donde el plan deja de ser un documento y se convierte en una herramienta de decisión real.

Paso 4. Revisión y seguimiento periódico

Un plan de tesorería que no se revisa es papel mojado. Para que funcione, tiene que ser dinámico:

- Revisa los datos cada semana o cada quince días, comparando previsiones con resultados reales y haciendo una buena conciliación bancaria.

- Actualiza la plantilla cuando cambien las ventas, los cobros o los gastos previstos.

- Usa herramientas digitales para automatizar alertas cuando la liquidez baje de un umbral crítico.

Establece una rutina fija. Cuanto antes detectes una desviación, más margen tendrás para corregirla sin que afecte a la operación.

Plan de tesorería para empresas: pymes y grandes empresas

El plan de tesorería de una empresa no tiene el mismo peso en todas las organizaciones, pero en todas es imprescindible. La diferencia está en la escala y en la complejidad.

Para una pyme, el plan de tesorería es especialmente crítico: los márgenes son más ajustados y un impago o un gasto inesperado puede comprometer la operación entera. Tener visibilidad sobre los próximos 30, 60 o 90 días puede marcar la diferencia entre sobrevivir un mes difícil o no.

Para una empresa de mayor tamaño, el valor está en la consolidación: integrar los flujos de distintos departamentos o líneas de negocio en una sola visión que permita optimizar la financiación y anticipar necesidades de inversión con suficiente antelación.

Ejemplo práctico de plan de tesorería empresarial:

| Concepto | Enero (€) | Febrero (€) | Marzo (€) | ||||

|---|---|---|---|---|---|---|---|

| Ventas | 80,000 | 75,000 | 90,000 | ||||

| Sueldos | 30,000 | 30,000 | 30,000 | ||||

| Proveedores | 20,000 | 25,000 | 30,000 | ||||

| Saldo neto | 30,000 | 20,000 | 30,000 |

| Concepto | Enero (€) | Febrero (€) | Marzo (€) |

|---|---|---|---|

| Ventas | 80,000 | 75,000 | 90,000 |

| Sueldos | 30,000 | 30,000 | 30,000 |

| Proveedores | 20,000 | 25,000 | 30,000 |

| Saldo neto | 30,000 | 20,000 | 30,000 |

Errores comunes al hacer un plan de tesorería

Conocer los errores más habituales es tan útil como saber los pasos correctos. Estos son los tres fallos que más afectan a la eficacia del plan:

Falta de actualización

Uno de los errores más habituales es crear la plantilla, rellenarla una vez y no volver a tocarla. Los ingresos y gastos reales casi nunca coinciden exactamente con las previsiones iniciales, y si no actualizas el plan, las desviaciones se acumulan hasta que el problema ya es difícil de gestionar.

Lo recomendable es revisar el plan al menos una vez a la semana y hacer un cierre mensual comparando previsión con realidad. Ese contraste es donde está el verdadero valor del plan: no en la previsión perfecta, sino en detectar a tiempo cuándo te estás desviando y por qué.

No contemplar imprevistos

Un plan de tesorería sin margen para imprevistos es un plan débil. Siempre pueden surgir gastos inesperados: reparaciones urgentes, sanciones, subidas de precio de proveedores o emergencias financieras. Reservar un colchón mínimo, aunque sea un porcentaje fijo sobre los gastos mensuales, marca una gran diferencia.

Una buena práctica es reservar entre un 5% y un 10% de tus gastos fijos mensuales como partida de imprevistos. No se trata de que ese dinero desaparezca, sino de que esté identificado y disponible cuando lo necesites, sin que su uso descuadre el resto del plan.

Falta de seguimiento de indicadores clave

No basta con registrar ingresos y gastos. Si no mides lo que importa, el plan pierde eficacia. Los indicadores esenciales que debes seguir son:

- Proyecciones de flujo de caja: permiten anticipar cómo se moverá el dinero en los próximos meses e identificar posibles picos o caídas de liquidez antes de que ocurran.

- Saldo final: el efectivo disponible al cierre de cada período. Sin un seguimiento constante, no sabrás si tendrás liquidez suficiente para los pagos del mes siguiente.

- Días de liquidez mediante indicadores de tesorería: indica cuántos días puede operar tu empresa solo con el efectivo disponible. Ejemplo: si tienes 30.000 € en caja y tus gastos diarios son de 2.000 €, cuentas con 15 días de liquidez. Lo recomendable para una pyme es mantener un mínimo de 30 días como colchón operativo.

- Ratio de cobros y pagos: mide la eficiencia en la recuperación de ingresos y el cumplimiento de obligaciones con proveedores. Mejorarlo estabiliza el flujo de caja de forma sostenida.

Confundir cobros previstos con cobros confirmados

Otro error frecuente es meter en el plan una factura emitida como si ya fuera dinero en caja. Hasta que el cliente no paga, ese ingreso es una expectativa, no una realidad; y planificar sobre expectativas puede llevarte a comprometer gastos que luego no puedes cubrir.

Lo más seguro es trabajar con dos columnas diferenciadas: ingresos previstos e ingresos confirmados. Así tienes siempre una visión realista de tu liquidez real frente a la esperada, y puedes tomar decisiones como aplazar un pago, activar una línea de crédito o adelantar una factura con tiempo suficiente y no con el agua al cuello.

Herramientas para gestionar un plan de tesorería

Aunque una plantilla de plan de tesorería en Excel o Google Sheets es perfectamente válida para empezar, las herramientas digitales especializadas permiten automatizar cálculos, generar informes en tiempo real y reducir errores humanos. El resultado es un seguimiento del flujo de caja más preciso y menos laborioso.

Estos son los tipos de herramientas disponibles según la madurez y el tamaño de tu empresa:

- Hojas de cálculo avanzadas. Excel y Google Sheets con fórmulas y gráficos dinámicos son una opción sólida para autónomos y pymes en fase inicial. Son flexibles, económicas y fáciles de personalizar.

- Software de gestión financiera. Herramientas como Sage, Holded o ContaPlus integran contabilidad y tesorería en un mismo entorno, lo que reduce la introducción manual de datos y facilita los cierres mensuales.

- ERP con módulo de tesorería. Para empresas con mayor volumen o varias líneas de negocio, un ERP permite consolidar datos de toda la organización y proyectar flujos de caja de forma automática, con alertas configurables y escenarios alternativos.

Consejos para optimizar tu plan de tesorería

Tener el plan creado es el primer paso. Sacarle todo el partido requiere convertirlo en un hábito dentro de la gestión diaria de tu empresa.

1. Mantén siempre actualizada la información financiera. Establece una rutina fija semanal o quincenal para revisar los datos reales frente a las previsiones. Cuanto antes detectes una desviación, más margen tendrás para corregirla sin que afecte a la operación.

2. Ajusta las previsiones regularmente según los resultados reales. Las previsiones son un punto de partida, no una verdad inamovible. Si los ingresos bajan o un gasto se dispara, actualiza el plan de inmediato para que siga siendo útil como herramienta de decisión.

3. Identifica patrones estacionales en ingresos y gastos. Muchos negocios tienen meses fuertes y meses flojos que se repiten cada año. Identificarlos te permite prepararte con antelación: acumular reservas antes de los períodos difíciles o planificar inversiones coincidiendo con los picos de ingresos.

4. Usa alertas automáticas de liquidez crítica. Configura notificaciones en tu herramienta de tesorería para que te avise cuando el saldo disponible baje de un umbral determinado. Reaccionar a tiempo es mucho más fácil que gestionar una crisis de liquidez ya abierta.

Un plan de tesorería bien construido es mucho más que un documento de control: es la herramienta que te permite anticiparte a los problemas, aprovechar las oportunidades y tomar decisiones con datos reales sobre la mesa. Tanto si gestionas una pyme como una empresa en crecimiento, empezar hoy marca la diferencia entre reaccionar y planificar.