Gestión de empresas

Modelo de factura para autónomos: plantilla gratuita y campos obligatorios

Un modelo de factura para autónomos es el documento base que utilizas para registrar y cobrar legalmente cada servicio o venta que realizas como trabajador por cuenta propia. Sin este documento correctamente estructurado y con todos los campos que exige la normativa española Hacienda puede no reconocer el gasto o tu cliente puede rechazar el cobro.

En esta guía encontrarás una plantilla lista para usar en Word, Excel y Google Docs, los campos obligatorios según el Reglamento de Facturación (RD 1619/2012), ejemplos reales por tipo de factura y los errores más frecuentes que conviene evitar antes de enviar cualquier factura a un cliente.

- Toda factura de autónomo debe incluir: número correlativo, datos fiscales de emisor y receptor, descripción del servicio, base imponible, IVA y, si aplica, retención de IRPF.

- El IVA general es el 21%; la retención de IRPF habitual es el 15% (o el 7% durante los tres primeros años de actividad).

- Puedes usar una plantilla en Word, Excel o Google Docs lo importante es que contenga todos los campos obligatorios, no el soporte.

- Existen varios tipos de factura (ordinaria, simplificada, rectificativa, proforma, intracomunitaria) y cada una tiene un uso y requisitos distintos.

¿Qué es un modelo de factura para autónomos?

Un modelo de factura para autónomos es una plantilla preformateada que recoge todos los campos que exige la normativa española de facturación (Real Decreto 1619/2012, Reglamento de Facturación) para que cualquier factura que emitas sea válida fiscalmente.

Desde Rankia Business, nuestra recomendación es clara: no improvises el formato cada vez. Tener un modelo guardado en Word, Excel o Google Docs te ahorra tiempo, reduce errores y garantiza que no te olvidas de ningún dato obligatorio.

Campos obligatorios en una factura de autónomo

Estos son los datos que debe contener toda factura ordinaria emitida por un autónomo en España:

- Número de factura — correlativo y sin saltos (por ejemplo, 2025/001, 2025/002…)

- Fecha de emisión

- Datos del emisor: nombre o razón social, NIF/CIF, dirección fiscal

- Datos del receptor: nombre o razón social, NIF/CIF, dirección

- Descripción del servicio o producto prestado

- Base imponible — el importe antes de impuestos

- Tipo y cuota de IVA — el general es el 21%; existe el reducido del 10% y el superreducido del 4%

- IRPF — retención del 15% en general, o del 7% durante los tres primeros años de actividad

- Total a pagar

⚠️ Si tu actividad está exenta de IVA

No debes aplicarlo pero sí indicar el motivo de exención en la factura. Consulta el artículo 20 de la Ley del IVA o con tu asesor. (Pendiente de validar si tu actividad concreta aplica)

Modelo de factura para autónomo: estructura visual

Esta es la estructura base que debe seguir tu plantilla, independientemente del formato que uses:

- Cabecera Logo (opcional) + nombre del autónomo, NIF, dirección fiscal, teléfono y email

- Datos de la factura Número de factura | Fecha de emisión | Fecha de operación (si es distinta a la de emisión)

- Datos del cliente Nombre o razón social | NIF/CIF | Dirección fiscal

Tabla de conceptos

| Descripción | Cantidad | Precio unitario | Importe | ||||

|---|---|---|---|---|---|---|---|

| Servicio de diseño web | 1 | 800,00 € | 800,00 € |

| Descripción | Cantidad | Precio unitario | Importe |

|---|---|---|---|

| Servicio de diseño web | 1 | 800,00 € | 800,00 € |

Resumen de importes

- Base imponible: 800,00 €

- IVA (21%): +168,00 €

- IRPF (–15%): –120,00 €

- Total a cobrar: 848,00 €

Pie de factura Forma de pago | IBAN | Condiciones o plazo de pago

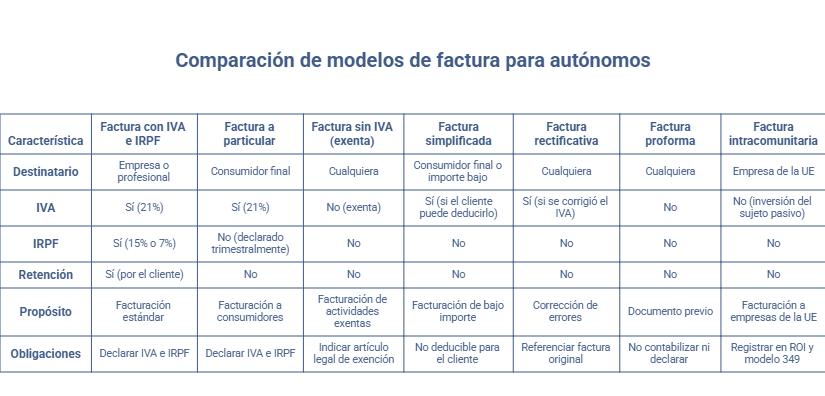

Ejemplos de modelos de factura según el caso

No existe un único modelo válido para todas las situaciones. El tipo de factura que necesitas depende de a quién facturas, qué operación realizas y si aplica IVA, IRPF o ninguno de los dos. Estos son los casos más habituales con los que te vas a encontrar como autónomo.

Modelo de factura autónomo con IVA e IRPF

Es el modelo más habitual cuando facturas a una empresa o profesional. Aplicas IVA (21% en la mayoría de casos) y el cliente te retiene el IRPF en origen, el 15% general o el 7% los tres primeros años de actividad. Tú recibes el importe neto; la empresa ingresa la retención directamente a Hacienda.

Es importante entender que la retención de IRPF no es un coste para ti, es un pago anticipado a cuenta de tu declaración de la renta anual. Si al hacer la declaración resulta que has pagado de más vía retenciones, Hacienda te devuelve la diferencia. Por eso conviene llevar un control de cuánto te han retenido a lo largo del año.

Ejemplo práctico: base imponible 1.000 € → IVA 21% (+210 €) → IRPF 15% (–150 €) → Total a cobrar: 1.060 €

Modelo de factura autónomo a particular

Cuando facturas a un consumidor final, no aplicas retención de IRPF, esa liquidación la haces tú directamente en tu declaración trimestral mediante el modelo 130. El IVA sí se aplica con normalidad.

Aquí el error más frecuente es asumir que, como no hay retención, tampoco hay obligación de declarar ese ingreso. Nada más lejos de la realidad: todos los ingresos de tu actividad tributan, con o sin retención. La diferencia es simplemente quién adelanta el pago a Hacienda, en este caso, tú en el trimestre correspondiente.

Ejemplo: base 500 € → IVA 21% (+105 €) → IRPF no aplica → Total: 605 €

Modelo de factura autónomo sin IVA (exento)

Si tu actividad está exenta de IVA por ley, no lo aplicas pero debes indicar en la factura el artículo legal que ampara la exención. Las actividades más habituales con exención son la enseñanza reglada, los servicios médicos y sanitarios, y determinados servicios financieros y de seguros.

Ojo con un matiz importante: exento no es lo mismo que no sujeto. Una operación exenta está dentro del ámbito del IVA pero se beneficia de una exención específica. Una operación no sujeta directamente queda fuera del impuesto. Las implicaciones en cuanto a deducciones y obligaciones formales son distintas en cada caso, si tienes dudas, consulta con tu asesor antes de emitir la factura.

Modelo de factura simplificada para autónomos

Válida cuando el importe no supera los 400 € (IVA incluido), o hasta 3.000 € en ciertos sectores como hostelería, comercio minorista o transporte de personas. No es obligatorio incluir los datos del destinatario, lo que la hace más ágil de emitir.

Sin embargo, tiene una limitación importante: el cliente no puede deducirse el IVA con una factura simplificada, a menos que sus datos figuren en ella. Si facturas a empresas o profesionales que necesitan deducirse el IVA, la factura simplificada no les sirve y te pedirán una ordinaria. Úsala con criterio y solo cuando el destinatario sea un consumidor final o cuando el importe y el sector lo permitan.

Modelo de factura rectificativa

Cuando cometes un error en una factura ya emitida, no la eliminas ni la sobreescribes: emites una factura rectificativa que referencia la original. Debe indicar expresamente "Factura rectificativa", el número y fecha de la factura que corrige, y el motivo de la rectificación.

Los motivos más habituales para emitir una rectificativa son: un error en el importe o en los datos fiscales del cliente, la devolución parcial o total de un servicio, o un descuento acordado después de haber emitido la factura original. La rectificativa no anula la factura original, la corrige, y ambas deben quedar registradas en tu contabilidad. Nunca borres una factura ya emitida: es una práctica que puede acarrear sanciones graves.

Modelo de factura proforma

La factura proforma no es una factura real, es un documento previo que detalla las condiciones de una operación antes de ejecutarla. No genera obligación de pago ni tiene efectos fiscales: no se contabiliza, no se declara y no computa como ingreso hasta que se convierte en factura definitiva.

Es especialmente útil cuando el cliente necesita aprobación interna antes de confirmar el encargo, o cuando operas con clientes internacionales que necesitan el documento para trámites aduaneros o de importación. Debe llevar claramente la mención "Proforma" para que no haya confusión con una factura ordinaria; una proforma mal etiquetada puede generar problemas contables tanto a ti como a tu cliente.

Modelo de factura intracomunitaria

Si prestas servicios o vendes productos a empresas de otro país de la UE, emites una factura intracomunitaria: sin IVA español (aplica el mecanismo de inversión del sujeto pasivo), indicando el NIF-IVA europeo del cliente y una mención del tipo "Operación exenta — Art. 25 Ley del IVA".

Antes de emitir tu primera factura intracomunitaria, asegúrate de que tanto tú como tu cliente estáis dados de alta en el ROI (Registro de Operadores Intracomunitarios). Sin ese registro, la operación no puede acogerse a la exención de IVA y podrías tener que repercutirlo. Además, estas operaciones deben declararse trimestralmente en el modelo 349, el resumen de operaciones intracomunitarias.

Plantilla de factura para autónomos en Word, Excel y Google Docs

Puedes crear tu modelo de factura en el programa que ya usas a diario — no necesitas ninguna herramienta de pago para empezar. La diferencia entre uno y otro está en la comodidad y en si quieres que los cálculos sean automáticos o no.

- Plantilla en Word (.docx): ideal si emites pocas facturas y prefieres trabajar con un documento de texto. Su limitación principal es que no calcula importes automáticamente — tendrás que hacer los cálculos a mano o con calculadora.

- Plantilla en Excel (.xlsx): la opción más práctica para la mayoría. Puedes programar fórmulas que calculen el IVA, el IRPF y el total de forma automática — cambias la base imponible y el resto se actualiza solo. Es el formato que más recomendamos si no quieres pasarte a un software específico.

- Plantilla en Google Docs / Google Sheets: perfecta si trabajas desde varios dispositivos o quieres que tu gestor tenga acceso en tiempo real. Google Sheets admite las mismas fórmulas que Excel y no requiere instalar nada.

Desde Rankia Business te recomendamos empezar con Excel o Google Sheets si quieres los cálculos automáticos. Si ya emites más de 20–30 facturas al mes, merece la pena valorar un software de facturación — el ahorro de tiempo y la reducción de errores son considerables.

Errores frecuentes al rellenar un modelo de factura

Son fallos que comete casi todo autónomo al principio y que pueden costarte una rectificación, una sanción o simplemente un disgusto con un cliente. Conviene tenerlos claros desde el primer día.

- Saltarse la numeración correlativa. Si pasas de la 2025/003 a la 2025/005 sin justificación, Hacienda puede considerarlo una irregularidad en una inspección.

- No incluir el NIF del cliente. En facturas ordinarias es obligatorio. Sin él, el cliente no puede deducirse el IVA.

- Aplicar IRPF cuando no corresponde. La retención solo aplica cuando el destinatario es una empresa o profesional obligado a retener. A particulares no se aplica.

- Usar la misma serie para todos los tipos de factura. Lo recomendable es usar series separadas — por ejemplo, R-2025/001 para rectificativas.

- Confundir fecha de emisión y fecha de operación. Si el servicio se prestó en diciembre pero facturas en enero, puede haber un problema con el devengo del IVA.

- Enviar la factura en formato editable. Envía siempre PDF — evitas que el cliente pueda modificar el documento después de recibirlo.

¿Cuándo es obligatoria la factura electrónica para autónomos?

Con la Ley Antifraude (Ley 11/2021) y la obligación de Verifactu, la factura electrónica se está implantando de forma progresiva en España.

⚠️ Pendiente de confirmar: la fecha exacta de obligatoriedad para autónomos sin facturación con la Administración sigue aplazándose, te recomendamos consultar la web de la AEAT o a tu asesor para saber cuándo te afecta.

Lo que ya está claro: si facturas a la Administración Pública, la factura electrónica en formato Facturae es obligatoria desde hace años.