Gestión de empresas

Qué es el modelo 130: para qué sirve, cuándo se presenta y cómo calcularlo

El modelo 130 es la declaración trimestral que presentan muchos autónomos en España para adelantar a Hacienda una parte del IRPF de su actividad económica. Debes saber que se trata de un pago fraccionado que se calcula sobre los beneficios obtenidos durante el trimestre.

En esta guía te explicamos el modelo 130, para qué sirve, quién debe presentarlo, cómo se calcula y si la cuota de autónomos es deducible en el modelo 130. También veremos ejemplos claros para entender cómo funciona esta declaración.

- El modelo 130 es el pago fraccionado del IRPF para autónomos.

- Lo presentan los autónomos en estimación directa.

- Se presenta cuatro veces al año.

- Normalmente, se paga el 20% del beneficio obtenido.

¿Qué es el modelo 130 y para qué sirve?

El modelo 130 es una autoliquidación trimestral mediante la cual los trabajadores por cuenta propia adelantan parte del impuesto sobre la renta de las personas físicas (IRPF). En otras palabras, cuando un autónomo obtiene beneficios con su actividad, debe ir pagando anticipos del impuesto a lo largo del año.

El modelo 130 sirve para adelantar a Hacienda una parte del IRPF generado por tu actividad económica a lo largo del año. No es un impuesto distinto, sino un pago fraccionado que luego se descuenta en la declaración anual de la renta. En la práctica, permite que el autónomo vaya ingresando trimestralmente parte de lo que previsiblemente tendrá que pagar por sus beneficios.

- Permite adelantar el IRPF de forma trimestral: en lugar de concentrar toda la carga fiscal en la campaña de la renta, el autónomo va realizando pagos a cuenta a lo largo del ejercicio, lo que ayuda a repartir mejor el impacto fiscal.

- Obliga a controlar ingresos y gastos con mayor orden: para presentar bien el modelo 130 necesitas saber cuánto has facturado, qué gastos son deducibles y cuál es el rendimiento neto acumulado. Eso convierte el trimestre fiscal en una especie de revisión periódica de la salud económica del negocio.

- Ayuda a detectar si el negocio está generando beneficio real: al calcular el pago fraccionado sobre el rendimiento de la actividad, el modelo 130 te da una fotografía bastante útil de si estás ganando dinero de verdad o si los gastos se están comiendo el margen.

- Reduce sorpresas en la declaración anual: como ya has ido adelantando parte del IRPF durante el año, el impacto de la renta suele ser más previsible. No elimina la regularización final, pero sí evita que todo el impuesto se concentre de golpe al cierre del ejercicio.

Además de esa función recaudatoria, el modelo 130 también tiene una utilidad práctica para el propio autónomo, porque obliga a llevar un control bastante más claro de cómo evoluciona el negocio trimestre a trimestre.

Quién debe presentar el modelo 130 autónomos

El modelo 130 autónomos debe presentarlo las personas físicas que realizan una actividad económica y el modelo 130 autónomos lo presentan, con carácter general, las personas físicas que desarrollan una actividad económica y tributan en estimación directa, ya sea normal o simplificada. También puede afectar a determinados socios de entidades en atribución de rentas, como comunidades de bienes o sociedades civiles, cuando desarrollan actividad económica.

Ahora bien, no basta con decir “autónomos en estimación directa”, porque aquí conviene concretar bastante mejor quién entra y quién no.

- Autónomos en módulos: si tributas en estimación objetiva, este no es tu modelo. En ese caso, la referencia habitual no es el 130, sino el 131.

- Autónomos en estimación directa simplificada: es el caso más habitual. Si trabajas por cuenta propia y tributas en este régimen, normalmente tendrás que presentar el modelo 130 para ir adelantando el cálculo del IRPF de tu actividad trimestre a trimestre.

- Autónomos en estimación directa normal: aunque es menos frecuente en pequeños negocios, la obligación funciona igual. Si tu actividad tributa en estimación directa normal, también te corresponde presentar el modelo 130 salvo que encajes en alguna excepción concreta.

- Socios de comunidades de bienes o sociedades civiles con actividad económica: cuando la renta se atribuye a los socios y estos tributan como personas físicas, también puede existir obligación de presentar el pago fraccionado en función de la parte de rendimiento que les corresponda.

- Profesionales con facturas sujetas a retención: aquí está una de las excepciones más importantes. Si en el año anterior al menos el 70% de tus ingresos de la actividad profesional estuvieron sometidos a retención o ingreso a cuenta, no tendrás obligación de presentar el modelo 130. Si has iniciado la actividad este año, ese porcentaje se calcula sobre los ingresos del propio periodo al que se refiere el pago fraccionado.

¿Cuándo se presenta el Modelo 130?

Una de las dudas más habituales se trata de la presentación del modelo 130. Este modelo se presenta cuatro veces al año, coincidiendo con los trimestres fiscales.

| Trimestre | Periodo declarado | Fecha de presentación | |||

|---|---|---|---|---|---|

| 1º trimestre | Enero - Marzo | 1 al 20 de abril | |||

| 2º trimestre | Abril - Junio | 1 al 20 de julio | |||

| 3º trimestre | Julio - Septiembre | 1 al 20 de octubre | |||

| 4º trimestre | Octubre - Diciembre | 1 al 30 de enero |

| Trimestre | Periodo declarado | Fecha de presentación |

|---|---|---|

| 1º trimestre | Enero - Marzo | 1 al 20 de abril |

| 2º trimestre | Abril - Junio | 1 al 20 de julio |

| 3º trimestre | Julio - Septiembre | 1 al 20 de octubre |

| 4º trimestre | Octubre - Diciembre | 1 al 30 de enero |

Por tanto, la periodicidad del modelo 130 consiste en presentarlo de forma trimestral durante todo el año.

Cómo se calcula el modelo 130

El cálculo del modelo 130 no se hace sobre lo facturado sin más, sino sobre el rendimiento neto acumulado de la actividad desde el inicio del año hasta el final del trimestre que estás declarando. A partir de ahí, con carácter general, se aplica el 20% y después se descuentan los pagos fraccionados anteriores y, cuando corresponde, las retenciones soportadas.

1. Suma los ingresos computables del periodo acumulado

El primer paso consiste en reunir todos los ingresos de la actividad obtenidos desde el 1 de enero hasta el final del trimestre que estás presentando. Esto es importante porque el modelo 130 trabaja de forma acumulada: en el segundo trimestre no declaras solo abril, mayo y junio aislados, sino todo lo que llevas acumulado en el año.

Aquí debes incluir los ingresos propios de la actividad económica correctamente registrados, sin mezclar cantidades personales ni conceptos ajenos al negocio.

2. Resta los gastos deducibles de la actividad

Una vez tengas los ingresos acumulados, toca restar los gastos fiscalmente deducibles vinculados a la actividad. Aquí entran, por ejemplo, alquileres, suministros afectos, material, cuotas de gestoría, seguros profesionales y otros gastos necesarios para obtener ingresos.

También aquí encaja una duda muy habitual: la cuota de autónomos es deducible en el modelo 130. Sí, puede incluirse como gasto deducible de la actividad, siempre que esté correctamente registrada. Eso reduce el rendimiento neto sobre el que luego se calcula el pago fraccionado.

3. Calcula el rendimiento neto acumulado

Al restar los gastos deducibles a los ingresos acumulados obtienes el rendimiento neto de la actividad. Ese es el dato clave del modelo, porque representa el beneficio fiscal acumulado sobre el que se aplicará, con carácter general, el porcentaje del pago fraccionado.

Si el resultado es bajo, el pago será bajo. Si el resultado es negativo o muy reducido, puede ocurrir que no haya ingreso efectivo, aunque el modelo siga debiendo presentarse si existe obligación.

4. Aplica el 20% sobre el rendimiento

Con carácter general, el modelo 130 se calcula aplicando el 20% al rendimiento neto acumulado. Esa es la base del pago fraccionado del IRPF para actividades en estimación directa.

Este punto es el que suele generar más confusión, porque muchas personas creen que el 20% se aplica sobre la facturación. No es así: se aplica sobre el beneficio fiscal acumulado, es decir, sobre ingresos menos gastos deducibles.

5. Resta pagos fraccionados anteriores y retenciones

Si ya has presentado trimestres anteriores dentro del mismo ejercicio, debes descontar lo que ya has ingresado mediante pagos fraccionados previos. Además, cuando tu actividad ha soportado retenciones, esas cantidades también pueden entrar en el ajuste correspondiente para no pagar dos veces por lo mismo.

Este paso final es lo que convierte el resultado en la cantidad real a ingresar, compensar o dejar en cero, según el caso; por ello, cuando un autónomo quiere saber cuánto tiene que facturar para ganar 2.000€, es un factor que debe de tener en cuenta y hacer bien.

💡 Con el modelo 130 puedes prever tu IRPF anual

Aunque el modelo 130 es un pago fraccionado trimestral del IRPF, en la práctica también funciona como una herramienta de control financiero para autónomos. Revisar los resultados de cada trimestre permite ver si el negocio está generando beneficio real, anticipar cuánto se pagará en la declaración de la renta y detectar si los gastos deducibles están bien optimizados.

Ejemplo sencillo de cálculo

Imagina que al cierre del segundo trimestre llevas:

- ingresos acumulados: 18.000 euros

- gastos deducibles acumulados: 7.000 euros

- cuota de autónomos incluida en esos gastos: 1.800 euros

- rendimiento neto acumulado: 11.000 euros

Sobre esos 11.000 euros aplicas el 20%:

- 11.000 × 20% = 2.200 euros

Si en el primer trimestre ya ingresaste 900 euros, ese importe se resta:

- 2.200 - 900 = 1.300 euros

Ese sería, en términos generales, el importe a ingresar en el segundo trimestre, salvo otros ajustes que procedan en tu caso.

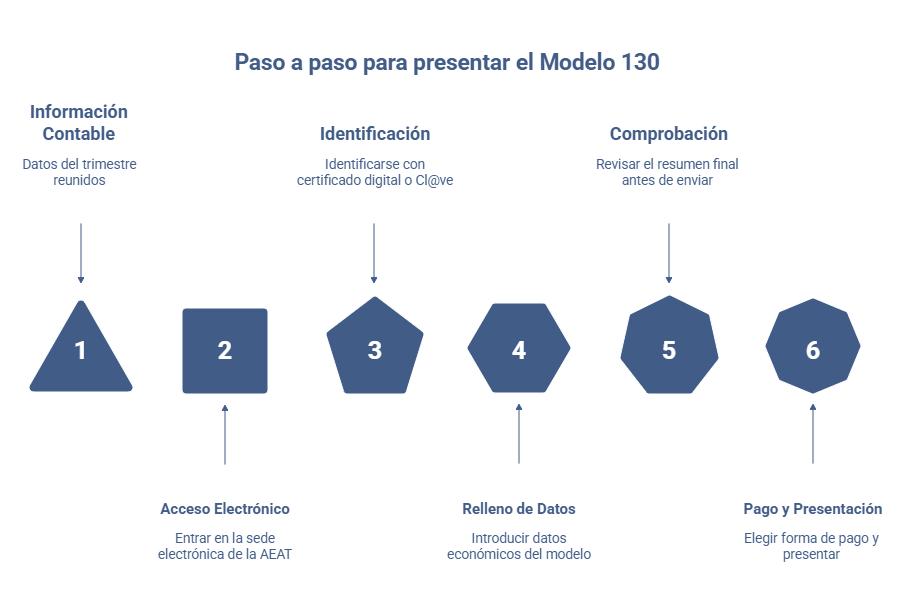

Cómo presentar el modelo 130 paso a paso

El modelo 130 se presenta ante la Agencia Tributaria, normalmente por vía telemática. La propia AEAT ofrece tanto el acceso al formulario como la opción de predeclaración y el sistema de presentación electrónica para el ejercicio en curso.

1. Reúne antes toda la información contable del trimestre

Antes de entrar en la sede electrónica, conviene tener cerrados los datos del periodo: ingresos, gastos deducibles, cuotas de autónomos, retenciones soportadas y pagos fraccionados anteriores si los hubiera.

Este paso parece básico, pero es el que más tiempo ahorra. Presentar el modelo sin tener claros los importes suele ser la causa de la mayoría de rectificaciones posteriores.

2. Accede a la sede electrónica de la Agencia Tributaria

La presentación del modelo 130 se hace desde la Sede Electrónica de la AEAT, dentro del apartado específico del modelo. Ahí encontrarás tanto el servicio de ayuda como la opción de presentación y consulta de declaraciones.

Si trabajas con asesor o gestor, probablemente lo presente él en tu nombre. Si lo haces tú, asegúrate de entrar en el ejercicio y periodo correctos.

3. Identifícate con el sistema que corresponda

Para presentar el modelo necesitarás identificarte con el sistema admitido por la Agencia Tributaria: certificado digital, Cl@ve o el mecanismo que corresponda según el trámite disponible en ese momento.

Este punto es importante porque no basta con rellenar el formulario: la declaración tiene que quedar formalmente presentada y validada por la AEAT.

4. Rellena los datos económicos del modelo

Una vez dentro, tendrás que introducir los datos de la actividad: ingresos acumulados, gastos deducibles, rendimiento neto, retenciones y pagos fraccionados anteriores. El formulario va guiando el proceso, pero conviene revisar cada casilla con calma.

Aquí no hay que improvisar. Si un dato está mal calculado, el resultado del modelo también lo estará. Por eso merece la pena revisar que los importes coinciden con tu libro de ingresos y gastos o con la información contable que utilices.

5. Comprueba el resultado antes de enviar

Antes de presentar, revisa el resumen final: periodo, actividad, importe a ingresar o resultado. Este último paso evita muchos errores tontos, como seleccionar mal el trimestre o trasladar una cifra sin actualizar.

Si el resultado sale a ingresar, el sistema te pedirá elegir la forma de pago o incorporar la referencia correspondiente.

6. Elige la forma de pago y presenta

Si el modelo sale a pagar, puedes hacerlo mediante cargo en cuenta, NRC o las fórmulas admitidas por la AEAT, incluidas determinadas opciones de reconocimiento de deuda. La propia Agencia Tributaria detalla estas alternativas en su ayuda técnica.

Además, si quieres domiciliar el pago, el plazo suele cerrarse antes que el plazo general de presentación. La AEAT recoge en su calendario que, con carácter general, la domiciliación trimestral vence antes del día 20.

Modelo 130: qué conviene revisar antes de presentarlo

Antes de enviar el modelo 130, merece la pena hacer una última revisión para evitar errores que luego obliguen a rectificar. No hace falta alargar el proceso más de la cuenta, pero sí comprobar algunos puntos que suelen marcar la diferencia entre una presentación correcta y una declaración hecha con prisas.

- Que los ingresos estén completos y bien periodificados: un trimestre mal cerrado distorsiona todo el cálculo posterior y puede hacer que pagues de más o de menos.

- Que todos los gastos deducibles estén correctamente registrados: aquí es donde muchas veces se pierde dinero por no incluir gastos válidos de la actividad o por olvidar conceptos recurrentes.

- Que la cuota de autónomos esté incluida si corresponde: porque sí, la cuota de autónomos es deducible en el modelo 130 y conviene comprobar que está bien reflejada.

- Que las retenciones soportadas y pagos anteriores estén bien trasladados: si omites estos importes, el resultado final puede salir inflado y pagarías más de lo que toca.

- Que el trimestre y el ejercicio seleccionados sean los correctos: parece un detalle menor, pero es uno de los fallos más comunes cuando se presenta con prisas.

Este enfoque aporta más valor que cerrar el bloque con una simple lista de errores, porque ayuda al lector a revisar el modelo con criterio antes de presentarlo.