Estrategia y gestión de empresas

Ley de Segunda Oportunidad para autónomos y pymes en 2026: qué es, qué no es, y cómo se usa bien.

La Ley de Segunda Oportunidad para autónomos y pymes en 2026 se ha convertido en una de las herramientas jurídicas más relevantes para quienes atraviesan problemas de deuda. Sin embargo, también es una de las que más confusión genera: términos como concurso, microempresas, reestructuración o EPI se mezclan y llevan a muchos profesionales a tomar decisiones tarde o por la vía equivocada.

Si has llegado hasta aquí buscando “ley de segunda oportunidad autónomos y pymes” o incluso “ley de la segunda oportunidad gratis”, es probable que estés evaluando opciones para resolver una situación de insolvencia. En esta guía verás con claridad qué caminos existen según tu caso (autónomo o sociedad), qué deudas se pueden exonerar, cuáles no, y también los pros y contras de la ley de segunda oportunidad, para que puedas decidir con realismo y sin falsas expectativas.

- La Segunda Oportunidad (EPI) está pensada para personas físicas, incluidos autónomos, no para sociedades.

- Una pyme en forma de SL/SA debe ir por reestructuración, concurso o procedimiento especial de microempresas.

- Para aplicar la Segunda Oportunidad es imprescindible cumplir los ley segunda oportunidad requisitos (buena fe e insolvencia real).

- La ley de la segunda oportunidad gratis solo es posible si te conceden asistencia jurídica gratuita.

¿Qué es la Ley de la Segunda Oportunidad?

La Ley de la Segunda Oportunidad es un mecanismo legal que permite a personas físicas incluidos autónomos cancelar total o parcialmente sus deudas cuando se encuentran en una situación de insolvencia real y han actuado de buena fe. En la práctica, no es “borrar deudas sin más”, sino un procedimiento dentro del marco concursal (la llamada EPI o Exoneración del Pasivo Insatisfecho) que puede terminar en una liquidación de bienes o en un plan de pagos supervisado por un juez.

Su finalidad es evitar que una persona quede atrapada de por vida por deudas imposibles de asumir y ofrecerle una verdadera segunda oportunidad para rehacer su vida personal y profesional con un punto de partida limpio y ordenado.

Quién usa la Ley de Segunda Oportunidad y qué camino corresponde en cada caso

Antes de hablar de trámites, plazos o de los ley de segunda oportunidad requisitos, conviene aclarar algo que suele generar mucha confusión: no todas las situaciones de insolvencia se tratan igual. El procedimiento correcto depende, sobre todo, de si eres autónomo (persona física) o una pyme constituida como sociedad (SL o SA).

Esta distinción es clave, porque elegir mal el camino puede retrasar el proceso, encarecerlo o incluso cerrar puertas que aún estaban abiertas.

Si eres autónomo: tu herramienta es la Ley de Segunda Oportunidad

Cuando hablamos de ley de segunda oportunidad autónomos y pymes, en el caso de los autónomos la vía natural es la Segunda Oportunidad, técnicamente llamada EPI (Exoneración del Pasivo Insatisfecho).

Se trata de un mecanismo concursal pensado para personas físicas de buena fe que ya no pueden hacer frente a sus deudas. Dentro de este marco existen dos opciones principales:

- Exoneración con liquidación de bienes, en la que se venden los activos embargables y, tras ello, se solicita la cancelación del resto de la deuda.

- Exoneración con plan de pagos, que permite seguir trabajando o manteniendo tu actividad mientras cumples un calendario de pagos razonable.

En la práctica, si eres autónomo y estás en insolvencia, la pregunta correcta no es “¿voy a concurso?”, sino “¿cumplo los requisitos para acogerme a la Ley de Segunda Oportunidad?”.

Si eres pyme (SL o SA): tu camino no es la Segunda Oportunidad

Cuando la actividad se desarrolla a través de una sociedad, el enfoque cambia. La Ley de Segunda Oportunidad está pensada para personas físicas, no para empresas como tales. En estos casos, también conviene distinguir qué impuestos afectan a una sociedad y cómo se calculan, porque el enfoque fiscal de una SL/SA no es el mismo que el de un autónomo y eso influye en la estrategia para ordenar la deuda.

Por eso, una pyme suele transitar por otras vías del derecho concursal:

- Planes de reestructuración, si aún hay margen para renegociar deuda y evitar el concurso.

- Concurso de acreedores, cuando la empresa ya no puede atender sus pagos con normalidad.

- Procedimiento especial de microempresas, si se cumplen los criterios legales (tamaño, facturación y número de trabajadores), con dos posibles itinerarios: continuación o liquidación.

Aquí la lógica es distinta: el objetivo principal es salvar la empresa o cerrarla de forma ordenada, no “borrar” deudas personales.

Cuando hay avales personales: el doble carril (empresa y persona física)

La situación se complica cuando el administrador o socio ha avalado deudas de la empresa.

En ese caso pueden coexistir dos procesos paralelos:

- Uno para la empresa (reestructuración, concurso o microempresas).

- Y otro para la persona física avalista, que sí puede recurrir a la Ley de Segunda Oportunidad si cumple los requisitos.

Ojo con los avales personales ❗

El procedimiento de la empresa no elimina automáticamente los avales personales. Por eso, en muchos casos hay que diseñar una estrategia en dos niveles: el societario y el personal.

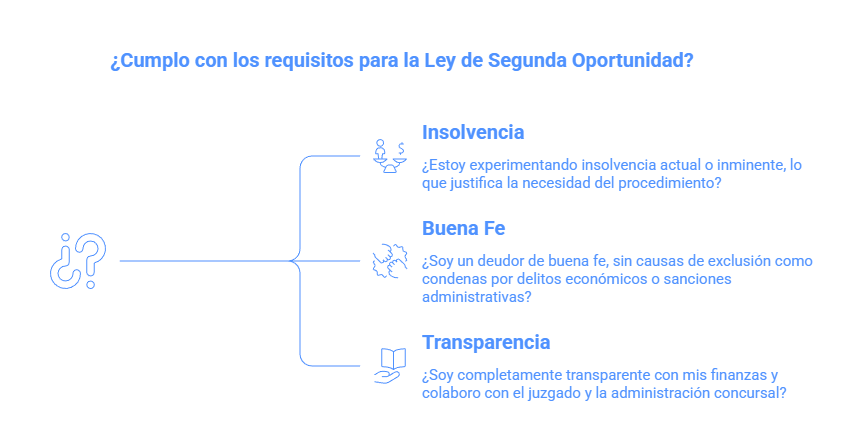

Ley de segunda oportunidad: requisitos que de verdad te van a mirar

Si buscas ley segunda oportunidad requisitos, verás listas muy técnicas que no ayudan demasiado. En la práctica, el juzgado no mira “papeles sueltos”, sino tu situación real y tu comportamiento como deudor. Por eso, más que marcar casillas, estos requisitos sirven para comprobar que el procedimiento se usa para quien realmente lo necesita y no como una vía para “borrarse deudas sin más”.

A grandes rasgos, hay tres pilares que siempre se analizan: insolvencia real, buena fe y transparencia total. Si fallas en uno de ellos, el procedimiento puede atascarse o incluso rechazarse.

Requisito 1: insolvencia (actual o inminente)

No basta con “ir apurado” o “tener muchos pagos”. En la ley segunda oportunidad requisitos, la insolvencia tiene un significado jurídico claro: no poder cumplir regularmente con tus obligaciones de pago.

Puede ser de dos tipos:

- Insolvencia actual → ya estás dejando de pagar facturas, cuotas o préstamos de forma continuada.

- Insolvencia inminente → todavía pagas, pero es objetivamente previsible que en breve no podrás hacerlo (por ejemplo, caída fuerte de ingresos, pérdida de clientes clave, cierre de actividad, etc.).

Este punto es clave porque justifica por qué necesitas el procedimiento: no es una herramienta preventiva “por si acaso”, sino una solución para situaciones realmente comprometidas.

Además, para valorar correctamente tu situación de insolvencia suele ser útil tener claro cómo se calcula lo que realmente entra y sale de tu actividad (IVA e IRPF), ya que muchas veces la sensación de “ahogo” viene de una mala planificación fiscal más que de un problema estructural de negocio.

Requisito 2: buena fe del deudor (el filtro más importante)

Aquí es donde se decide gran parte de los casos. La ley exige que seas un deudor de buena fe, y esto se concreta en que no concurran causas de exclusión como:

- Haber sido condenado por determinados delitos económicos en los últimos 10 años.

- Tener sanciones administrativas firmes muy graves en materia tributaria o de Seguridad Social.

- Haber sido declarado en concurso culpable en un procedimiento previo.

- Incumplir tus deberes de colaboración con el juzgado o la administración concursal.

- Haber contraído deuda de forma temeraria o negligente (por ejemplo, endeudarte sin capacidad real de pago o aportar información incorrecta para obtener financiación).

En la práctica, el juez valora tu trayectoria: cómo te endeudaste, si actuaste con prudencia, si intentaste solucionar el problema antes de llegar a este punto y si tu situación responde a mala gestión o a circunstancias sobrevenidas (crisis, caída de ventas, enfermedad, etc.).

Requisito 3: transparencia total y colaboración

Este requisito es tan importante como los anteriores. Para cumplir con la ley segunda oportunidad requisitos, debes ser completamente transparente:

- Declarar todos tus bienes, ingresos y deudas.

- Aportar la documentación que te soliciten.

- No ocultar patrimonio ni movimientos sospechosos.

- No simular ventas, donaciones o traspasos de bienes para “salvarlos”.

Si se detecta ocultación de información o intento de fraude, la exoneración puede ser denegada o incluso revocada posteriormente. No es una cuestión de criterio del abogado: es una causa legal directa de rechazo.

Modalidades de la Ley de Segunda Oportunidad: qué opciones tienes y cuándo conviene cada una

Una vez que cumples los requisitos, la Ley de Segunda Oportunidad te permite elegir o mejor dicho, encauzar tu caso por dos grandes vías para obtener la exoneración de tus deudas: con liquidación o con plan de pagos. No son “buenas o malas” en abstracto; cada una tiene sentido según tu situación económica, tu patrimonio y tus planes de futuro.

A) Exoneración con liquidación (empezar de cero)

Es la modalidad más directa y la que suele elegirse cuando no tienes capacidad real de pago o tu situación es insostenible a corto plazo.

En este escenario:

- Se liquidan (venden) los bienes embargables que formen parte de tu patrimonio, siguiendo las reglas del procedimiento.

- Con lo obtenido se paga a los acreedores en la medida de lo posible.

- Una vez liquidado todo lo que legalmente procede, puedes solicitar la exoneración del pasivo insatisfecho, es decir, la cancelación de las deudas que no hayan podido cubrirse.

Tiene sentido cuando:

- No puedes asumir un plan de pagos razonable.

- Tu actividad económica no es viable o no quieres continuarla.

- Prefieres cerrar el capítulo de las deudas de forma definitiva y rehacer tu vida financiera desde cero.

B) Exoneración con plan de pagos (reorganizar y seguir adelante)

Es la modalidad más “estratégica” o “quirúrgica”. Se utiliza cuando tu situación es difícil, pero tienes ingresos estables o previsibles y quieres mantener tu actividad o tu estructura de vida sin liquidarlo todo.

En líneas generales:

- El plan de pagos suele tener una duración de 3 años.

- Puede ampliarse hasta 5 años si no se vende la vivienda habitual o si los pagos dependen fundamentalmente de tu renta disponible.

- Durante ese periodo, las deudas exonerables no generan intereses, lo que facilita cumplir con el plan.

- Existe un sistema de seguimiento y control: los acreedores pueden impugnar el plan en ciertos casos y, si incumples gravemente, podría revocarse la exoneración.

Tiene sentido cuando:

- Tienes ingresos regulares (como autónomo, asalariado o por tu actividad).

- Quieres proteger determinados activos (por ejemplo, tu vivienda).

- Prefieres una salida ordenada y progresiva en lugar de una liquidación total.

Cómo solicitar la Ley de la Segunda Oportunidad: pasos clave

Pedir la Ley de la Segunda Oportunidad no es rellenar un solo formulario y listo. Es un proceso con varias fases que conviene seguir en orden para evitar retrasos, errores o, directamente, que te la denieguen. A grandes rasgos, estos son los pasos esenciales:

1) Analiza tu situación de insolvencia

Antes de iniciar nada, es fundamental determinar si realmente estás en situación de insolvencia actual o inminente. Esto implica revisar tus deudas, tus ingresos, tus bienes y tu capacidad real de pago. En esta fase suele ser clave contar con asesoramiento especializado para valorar si cumples los requisitos y qué modalidad (liquidación o plan de pagos) te conviene más.

2) Reúne toda la documentación económica y financiera

Necesitarás recopilar información detallada sobre tu situación: listado de acreedores y deudas, contratos, préstamos, avales, cuentas bancarias, nóminas o facturación si eres autónomo, bienes a tu nombre y cualquier otra documentación relevante. Cuanto más clara y completa sea esta información, más sólido será tu expediente.

3) Solicita el acuerdo extrajudicial de pagos (fase previa obligatoria)

Antes de acudir al juzgado, debes intentar alcanzar un acuerdo con tus acreedores mediante un mediador concursal. Este paso es obligatorio en la mayoría de los casos y busca negociar quitas, esperas o un plan de pagos antes de iniciar el procedimiento judicial.

4) Presenta la solicitud ante el juzgado mercantil

Si no se alcanza un acuerdo o este resulta inviable, se inicia el procedimiento concursal de persona física ante el juzgado correspondiente. Aquí es donde formalmente se tramita la Ley de la Segunda Oportunidad y se decide si procede la exoneración de deudas.

5) Elige (o se determina) la modalidad adecuada: liquidación o plan de pagos

El juez valorará tu situación y encauzará el procedimiento hacia la exoneración con liquidación de bienes o mediante un plan de pagos. En ambos casos, deberás cumplir con las obligaciones de transparencia y colaboración durante todo el proceso.

6) Resolución y exoneración de deudas

Si cumples los requisitos y el procedimiento se desarrolla correctamente, el juez podrá concederte la exoneración del pasivo insatisfecho, total o parcial según el caso. A partir de ese momento, las deudas exonerables quedarán canceladas y podrás empezar de nuevo sin la carga financiera anterior.

| 1️⃣ Diagnóstico de viabilidad | Analizar tu situación financiera, deudas y patrimonio | Ver si cumples los requisitos de la ley de segunda oportunidad y qué modalidad te conviene | |||

| 2️⃣ Reunir documentación | Aportar contratos, deudas, ingresos, bienes y acreedores | Acreditar tu situación de insolvencia ante el juzgado | |||

| 3️⃣ Intento de acuerdo extrajudicial | Negociación previa con acreedores (mediación concursal) | Intentar una solución pactada antes del concurso | |||

| 4️⃣ Solicitud judicial | Presentar el procedimiento de Segunda Oportunidad | Iniciar formalmente el proceso ante el juzgado | |||

| 5️⃣ Elegir modalidad | Liquidación o plan de pagos | Definir si liquidar bienes o pagar en 3–5 años | |||

| 6️⃣ Resolución y exoneración | El juez concede (o no) la EPI | Cancelación total o parcial de deudas exonerables |

| Paso | Qué se hace | Para qué sirve |

|---|---|---|

| 1️⃣ Diagnóstico de viabilidad | Analizar tu situación financiera, deudas y patrimonio | Ver si cumples los requisitos de la ley de segunda oportunidad y qué modalidad te conviene |

| 2️⃣ Reunir documentación | Aportar contratos, deudas, ingresos, bienes y acreedores | Acreditar tu situación de insolvencia ante el juzgado |

| 3️⃣ Intento de acuerdo extrajudicial | Negociación previa con acreedores (mediación concursal) | Intentar una solución pactada antes del concurso |

| 4️⃣ Solicitud judicial | Presentar el procedimiento de Segunda Oportunidad | Iniciar formalmente el proceso ante el juzgado |

| 5️⃣ Elegir modalidad | Liquidación o plan de pagos | Definir si liquidar bienes o pagar en 3–5 años |

| 6️⃣ Resolución y exoneración | El juez concede (o no) la EPI | Cancelación total o parcial de deudas exonerables |

Qué deudas se borran y cuáles NO (y el caso clave de la deuda pública)

Uno de los puntos que más dudas genera en la ley de segunda oportunidad es saber exactamente qué deudas pueden quedar exoneradas y cuáles quedan fuera del proceso. La norma es muy potente, pero no es un “borrón y cuenta nueva” automático: tiene límites claros que conviene conocer antes de iniciar el procedimiento.

Deudas que, por regla general, NO se pueden exonerar

La ley excluye expresamente ciertas deudas por su naturaleza o por su impacto social. Entre las más habituales se encuentran:

- Pensiones de alimentos y obligaciones familiares.

- Responsabilidad civil derivada de daños personales.

- Responsabilidad civil derivada de delito.

- Determinadas sanciones administrativas muy graves.

- Multas penales y sanciones con carácter punitivo.

Estas deudas permanecen aunque se conceda la exoneración del resto del pasivo.

Deuda pública (AEAT y Seguridad Social): el límite más relevante

Aquí está la parte más delicada del proceso. La ley fija un límite claro a lo que se puede cancelar de deuda con Hacienda (AEAT) y con la Seguridad Social:

- AEAT: es exonerable hasta un máximo de 10.000 € por deudor, con este esquema:

- Los primeros 5.000 € se pueden cancelar íntegramente.

- A partir de ahí, solo se puede exonerar el 50% de la deuda restante, hasta alcanzar el tope total de 10.000 €.

- Seguridad Social: se aplica exactamente el mismo límite y las mismas condiciones que en la deuda con la AEAT.

Además, este tratamiento solo se aplica en la primera exoneración. Si una persona vuelve a solicitar la ley de segunda oportunidad en el futuro, la deuda pública ya no podrá beneficiarse de este esquema.

⚠️ La letra pequeña de la deuda pública

Hay algunas sentencias recientes que, en casos muy concretos, han suavizado estos límites. Aun así, son excepciones y no la regla: conviene planificar tu caso pensando que los topes de Hacienda y Seguridad Social se van a aplicar.

“Ley de la segunda oportunidad gratis”: ¿mito o realidad?

Sí, es posible tramitar la ley de la segunda oportunidad gratis, pero solo en un caso muy concreto: cuando te conceden asistencia jurídica gratuita.

Esto no depende de la voluntad del despacho que lleve tu caso, sino de lo que marca la Ley 1/1996. Para acceder a esa gratuidad se valoran, entre otras cosas, tus ingresos, tu patrimonio y la situación de tu unidad familiar (tomando como referencia el IPREM). En algunos supuestos excepcionales también puede concederse aunque no cumplas todos los umbrales.

Por eso, más que hablar de “segunda oportunidad gratis”, lo correcto es decir: segunda oportunidad con justicia gratuita si cumples los requisitos legales.

Si alguien te promete el procedimiento “sin coste”, conviene aclarar siempre dos cosas antes de empezar:

- Si la gratuidad está condicionada a que te concedan justicia gratuita.

- Qué costes asumirías si finalmente no te la conceden.

Pros y contras de la ley de segunda oportunidad.

- Te permite poner fin a una insolvencia real con un marco jurídico claro (liquidación o plan).

- Evita que una persona física quede atrapada de por vida en una deuda imposible (es literalmente la filosofía del sistema).

- Con plan de pagos, puedes mantener una estructura de vida/actividad razonable si el juez ve viabilidad objetiva.

- La “buena fe” no es un eslogan: el juez puede denegar por conducta temeraria, negligente o por incumplimientos.

- El crédito público tiene límites legales relevantes y no conviene construir tu estrategia “a la épica”.

- Si eres administrador/avalista, cuidado con creer que “si la empresa cae, yo me limpio”: la exoneración del deudor no se traslada automáticamente a fiadores y avalistas.

Pymes: el camino correcto no es “la ley de segunda oportunidad”, es reestructurar o cerrar bien

Si tu empresa es una pyme en forma de sociedad (SL o SA), el enfoque adecuado no es la ley de segunda oportunidad, sino utilizar los mecanismos concursales pensados para empresas: reestructuración temprana o concurso ordenado.

En este contexto cobra especial importancia el procedimiento especial para microempresas (Libro III del TRLC), diseñado para negocios de pequeño tamaño que necesitan una solución ágil y digitalizada.

Este procedimiento puede utilizarse tanto en situaciones preconcursales como ya de insolvencia, y ofrece dos grandes caminos:

- Continuación: buscar un acuerdo que permita salvar la actividad mediante quitas, esperas o reestructuración de deudas.

- Liquidación: cerrar la empresa de forma ordenada, con posibilidad de transmitir la unidad productiva en funcionamiento si tiene valor.

La tramitación se realiza a través del Servicio Electrónico de Microempresas del Ministerio de Justicia, con formularios estandarizados y criterios típicos de acceso (menos de 10 trabajadores y determinados umbrales de volumen de negocio o pasivo según las últimas cuentas).