Tesorería

Los gastos deducibles en la declaración de la renta

Si buscas gastos deducibles, la idea clave es esta: son los gastos que puedes restar de tus ingresos para calcular correctamente el rendimiento o beneficio sobre el que pagas impuestos. En el caso de actividades económicas, la Agencia Tributaria explica que, en general, son deducibles los gastos previstos en la normativa contable siempre que no estén expresamente excluidos por una norma fiscal, estén vinculados a la actividad, correctamente registrados, imputados y justificados.

Dicho de forma práctica, no basta con que un gasto “te venga bien” o “lo uses también para trabajar”. Para que Hacienda lo acepte, tiene que existir una relación real con tu actividad económica, poder acreditarse y estar bien reflejado en tus libros o contabilidad. Ahí es donde suelen venir los problemas: teléfono, coche, comidas, suministros de casa o ropa son partidas que generan muchas dudas porque no siempre tienen una afectación exclusivamente profesional.

Qué significan los gastos deducibles en la renta

Cuando hablamos de gastos deducibles en la renta, hablamos de importes que reducen la base sobre la que se calcula el IRPF que pagan los autónomos o el rendimiento neto de una actividad. En actividades económicas, la lógica es sencilla: a los ingresos computables se les restan los gastos fiscalmente deducibles, además de amortizaciones y reducciones aplicables, para llegar al rendimiento neto que después tributa. La AEAT lo resume así para estimación directa simplificada: ingresos computables menos gastos deducibles y amortizaciones, con las especialidades del régimen.

Eso significa que un gasto deducible no es un “descuento” automático ni una ayuda genérica, sino una partida que reduce el beneficio fiscalmente relevante. Por eso es tan importante entender que no todos los gastos de tu vida profesional sirven igual. Hay algunos claramente aceptados, otros admitidos con límites, y otros que directamente no deben entrar porque Hacienda los rechaza con facilidad.

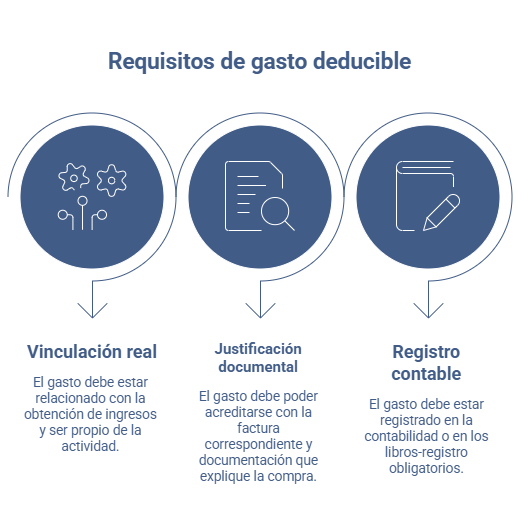

Los tres requisitos que debe cumplir un gasto para ser deducible

La Agencia Tributaria es bastante clara con esto. Para que un gasto sea fiscalmente deducible en actividades económicas debe cumplir, al menos, tres grandes condiciones al mismo tiempo: estar vinculado a la actividad, estar correctamente justificado y estar registrado en la contabilidad o en los libros-registro obligatorios. Además, debe estar correctamente imputado al ejercicio que corresponde.

1. Vinculación real con la actividad

El gasto tiene que estar relacionado con la obtención de ingresos. No basta con que sea cómodo, útil o incluso frecuente en tu profesión. Tiene que poder defenderse como un gasto propio de la actividad. Esta es la razón por la que partidas como el coche, la ropa o el móvil personal suelen generar fricción: muchas veces tienen uso mixto y Hacienda puede discutir que la afectación no sea exclusiva o suficientemente clara.

2. Justificación documental

La regla general es que el gasto debe poder acreditarse. En la práctica, eso suele pasar por tener la factura correspondiente y conservar la documentación que permita entender qué se compró, cuándo y para qué. En los gastos más sensibles, la simple existencia de una factura no siempre zanja la discusión si luego la correlación con la actividad es dudosa.

3. Registro contable o en libros

Si tributas por actividades económicas, el gasto tiene que aparecer donde corresponde: contabilidad o libros-registro obligatorios. La propia AEAT subraya que el gasto debe estar registrado, correctamente imputado y justificado. Es decir, un gasto real pero no reflejado como toca puede acabar no siendo deducible

Qué gastos deducibles son más habituales en autónomos

Aquí es donde entra la parte más útil de verdad. La Agencia Tributaria recoge una lista amplia de gastos fiscalmente deducibles en estimación directa: compras y consumos de explotación, sueldos y salarios, Seguridad Social, arrendamientos, reparaciones, suministros, servicios profesionales independientes, primas de seguros, trabajos realizados por otras empresas, gastos financieros, tributos fiscalmente deducibles, amortizaciones, pérdidas por insolvencias y otros conceptos deducibles, entre otros.

Cuota de autónomos y mutualidades

La cuota al RETA del titular de la actividad es uno de los gastos más claros y habituales. La AEAT incluye dentro de los gastos deducibles del titular de la actividad, las cotizaciones según su grupo de cotización a la Seguridad Social y, en su caso, las aportaciones a mutualidades alternativas. Es un gasto clásico, fácil de defender y de los primeros que conviene revisar bien al preparar la renta.

Alquileres y cánones

Si trabajas en un local alquilado, el arrendamiento forma parte de los gastos deducibles típicos. Dentro de este bloque también pueden entrar otros pagos similares, según el caso, siempre que estén afectos a la actividad. Es una de las categorías más estables y menos discutidas cuando la afectación es clara y la documentación está bien llevada.

Suministros

Los suministros —agua, gas, electricidad, telefonía e internet— están expresamente contemplados por la AEAT como gasto fiscalmente deducible. Si se trata de un local afecto en exclusiva a la actividad, la lógica suele ser bastante directa. El problema aparece cuando trabajas desde casa, porque entonces no puedes deducir todo sin más.

Servicios de profesionales independientes

Honorarios de asesoría, gestoría, abogados, economistas, notarios o auditores entran dentro de los servicios de profesionales independientes. Son gastos muy comunes en autónomos y pequeñas empresas y suelen ser perfectamente deducibles si están vinculados a la gestión del negocio.

Primas de seguros

Las primas de seguros también aparecen como gasto deducible en la estructura oficial de la AEAT. Además, en el caso del seguro de enfermedad del propio contribuyente, de su cónyuge y de hijos menores de 25 años que convivan con él, la AEAT recuerda que el límite máximo de deducción es de 500 euros por persona y de 1.500 euros por persona con discapacidad.

Gastos financieros y tributos deducibles

Los gastos derivados de financiación ajena y determinados tributos que no tengan carácter sancionador también pueden ser deducibles si inciden sobre la actividad. Aquí caben desde intereses y gastos bancarios vinculados al negocio hasta algunos tributos relacionados con la actividad económica. Lo importante es no mezclar este bloque con sanciones, recargos u otros conceptos que no son deducibles.

Amortizaciones

Las amortizaciones forman parte del cálculo del rendimiento neto y permiten reflejar la depreciación de ciertos bienes afectos a la actividad. La AEAT explica que en estimación directa simplificada el inmovilizado material se amortiza de forma lineal según una tabla simplificada específica para esta modalidad.

Tabla de gastos deducibles (ejemplos claros y cómo justificarlos)

| Gasto deducible | ¿Cómo justificarlo ante Hacienda? | ||

|---|---|---|---|

| Cuota de autónomos | Con los recibos bancarios o justificantes de pago a la Seguridad Social | ||

| Alquiler del local | Presentando el contrato de alquiler y las facturas o recibos mensuales | ||

| Asesoría o gestoría | Con factura del servicio donde aparezcan tus datos fiscales | ||

| Suministros del negocio (luz, internet, agua) | Con facturas a tu nombre vinculadas al local o actividad | ||

| Material de trabajo (ordenador, herramientas, software) | Mediante factura de compra donde se detalle el producto | ||

| Publicidad y marketing | Con facturas de campañas, plataformas o servicios contratados | ||

| Seguro del negocio o responsabilidad civil | Con la póliza y los recibos de pago del seguro |

| Gasto deducible | ¿Cómo justificarlo ante Hacienda? |

|---|---|

| Cuota de autónomos | Con los recibos bancarios o justificantes de pago a la Seguridad Social |

| Alquiler del local | Presentando el contrato de alquiler y las facturas o recibos mensuales |

| Asesoría o gestoría | Con factura del servicio donde aparezcan tus datos fiscales |

| Suministros del negocio (luz, internet, agua) | Con facturas a tu nombre vinculadas al local o actividad |

| Material de trabajo (ordenador, herramientas, software) | Mediante factura de compra donde se detalle el producto |

| Publicidad y marketing | Con facturas de campañas, plataformas o servicios contratados |

| Seguro del negocio o responsabilidad civil | Con la póliza y los recibos de pago del seguro |

Gastos deducibles con límites o especial vigilancia

Hay gastos que sí pueden deducirse, pero exigen mucha más prudencia porque Hacienda suele mirarlos con lupa. Aquí no conviene ir con una lógica de “lo meto y ya está”, sino con una lógica de prueba, límites y afectación real.

Suministros de la vivienda si trabajas desde casa

Si afectas parcialmente tu vivienda habitual al desarrollo de la actividad, la AEAT permite deducir los gastos de suministros de esa vivienda —agua, gas, electricidad, telefonía e internet— aplicando el 30 % a la proporción entre los metros cuadrados afectos a la actividad y la superficie total de la vivienda, salvo que pruebes un porcentaje superior o inferior. Esta regla está expresamente recogida por la Agencia Tributaria.

Manutención del propio autónomo

La manutención del propio contribuyente puede deducirse, pero solo en circunstancias muy concretas: tiene que ser un gasto del propio autónomo desde el inicio de su actividad, realizado en el desarrollo de la actividad, en establecimientos de restauración y hostelería, pagado por medios electrónicos y sin superar los límites reglamentarios. La AEAT fija los límites en 53,34 euros al día en España y 91,35 euros en el extranjero si hay pernocta, y 26,67 euros en España y 48,08 euros en el extranjero si no la hay, siempre en municipio distinto del lugar de trabajo habitual y de la residencia.

Primas de seguro de enfermedad

Aunque el seguro médico puede dar juego fiscal, no vale cualquier importe ni en cualquier configuración. La AEAT recuerda el límite de 500 euros por persona y 1.500 euros por persona con discapacidad para el contribuyente, su cónyuge y sus hijos menores de 25 años que convivan con él. Es un ejemplo perfecto de gasto deducible sí, pero con límites claros.

Gastos de difícil justificación en estimación directa simplificada

Si tributas en estimación directa simplificada, la AEAT permite deducir un 5 % del rendimiento neto positivo, sin incluir esos conceptos, en concepto de provisiones deducibles y gastos de difícil justificación, con un máximo de 2.000 euros. Eso sí, esta deducción es incompatible con la reducción para trabajadores autónomos económicamente dependientes o con único cliente no vinculado.

Gastos no deducibles: los que más errores provocan❗

La AEAT incluye entre los gastos no deducibles, entre otros, las retribuciones de fondos propios, las multas y sanciones penales o administrativas, los recargos de apremio y por presentación fuera de plazo, las pérdidas del juego y determinadas liberalidades o donativos.

En la práctica, esto significa que no deberías meter alegremente como gasto deducible aquello que tenga un componente claramente personal, sancionador o ajeno a la actividad.

Como calcular gastos deducibles irpf

Para calcular gastos deducibles irpf, el método correcto no es sumar “todo lo que has pagado trabajando”, sino seguir una secuencia clara. Primero identificas todos tus ingresos computables del ejercicio. Después separas los gastos que realmente están vinculados a la actividad y que cumplen los requisitos de justificación, registro e imputación. Luego añades amortizaciones y, si estás en estimación directa simplificada, valoras si te corresponde el 5 % de gastos de difícil justificación con el límite de 2.000 euros. El resultado de esa operación te lleva al rendimiento neto sobre el que tributa tu IRPF.

Paso 1. Reúne todos los ingresos del ejercicio

Empieza por reunir la totalidad de los ingresos íntegros derivados de ventas, prestación de servicios, subvenciones, autoconsumo u otros conceptos que entren en tu actividad. La AEAT parte precisamente de esos ingresos computables para calcular el rendimiento neto.

Paso 2. Separa solo los gastos fiscalmente deducibles

Ahora filtra. No metas todo lo que has pagado. Quédate solo con los gastos que puedas defender: vinculados a la actividad, registrados, correctamente imputados y justificados. Aquí es donde se decide buena parte de la seguridad fiscal de tu renta.

Paso 3. Aplica límites y porcentajes especiales

En este paso entran los gastos con regla propia: suministros de la vivienda afectada parcialmente, manutención del autónomo, seguro de enfermedad o el 5 % de difícil justificación en estimación directa simplificada. Si no aplicas bien estos límites, el cálculo sale mal desde el principio.

Paso 4. Suma amortizaciones y ajusta el rendimiento

Después de restar gastos deducibles, incorpora las amortizaciones que correspondan. En estimación directa simplificada, la AEAT prevé una tabla simplificada específica para esta modalidad.

Paso 5. Obtén tu rendimiento neto

Con ingresos menos gastos deducibles, menos amortizaciones y aplicando las reducciones que procedan, llegas al rendimiento neto reducido o total, que es el dato verdaderamente importante a efectos de IRPF. Ese es el número sobre el que luego se articula el resto de la declaración.

Ejemplo sencillo de cálculo de gastos deducibles

Imagina un autónomo con 40.000 euros de ingresos íntegros en el año. Tiene 9.000 euros de gastos claros y bien documentados —cuota de autónomos, alquiler, asesoría, suministros del local, seguro y publicidad— y 1.000 euros de amortizaciones. Si tributa en estimación directa simplificada, el rendimiento previo sería 30.000 euros; sobre ese rendimiento neto positivo podría aplicar, en su caso, el 5 % de gastos de difícil justificación, con el máximo de 2.000 euros.

No se trata de que este ejemplo sustituya tu cálculo real, sino de entender la lógica: los gastos deducibles no actúan como una deducción aislada al final de la renta, sino como una reducción del beneficio fiscalmente relevante de tu actividad. Y ahí es donde de verdad alivian tu IRPF.

El último paso a tener en cuenta sobre tus gastos deducibles

Si te quedas con una sola idea sobre gastos deducibles, que sea esta: no son todos los gastos que haces para trabajar, sino los que puedes demostrar que están vinculados a tu actividad, correctamente registrados, imputados y justificados. Cuando entiendes eso, dejas de pensar en “a ver qué meto” y empiezas a pensar en “a ver qué puedo defender bien”. Y ahí es donde suele estar la diferencia entre una renta bien hecha y una deducción que te puede acabar dando problemas.