Gestión de empresas

Qué son y cómo analizar los estados financieros de una empresa: ejemplos y consejos

Índice

Los estados financieros de una empresa permiten conocer su situación económica y financiera: qué tiene, qué debe, cuánto ingresa, qué gastos soporta y si genera beneficios o pérdidas. Son documentos clave para analizar la solvencia, la rentabilidad, la liquidez en la tesorería de la empresa y la capacidad real del negocio para mantenerse en el tiempo.

En esta guía veremos qué son los estados financieros, qué documentos incluyen los EEFF, dónde se pueden obtener en España y cómo hacer un análisis de estados financieros paso a paso, con ratios básicos, ejemplos prácticos y consejos para interpretar mejor la situación financiera de una empresa.

- Los estados financieros de una empresa muestran su situación económica y financiera: activos, deudas, patrimonio, ingresos, gastos y flujos de caja.

- Para analizarlos correctamente no basta con mirar el beneficio: hay que revisar balance, PyG, flujo de caja, evolución histórica, ratios financieros y comparación sectorial.

- En España, los estados financieros de empresas no cotizadas pueden consultarse en el Registro Mercantil; en el caso de empresas cotizadas, la fuente principal es la CNMV.

¿Qué son los estados financieros?

Los estados financieros de una empresa (también conocidos como EEFF) son documentos contables que reflejan la situación económica y financiera de una organización en un periodo determinado. Se elaboran siguiendo criterios normativos (en España, el Plan General de Contabilidad – PGC y, en el caso de sociedades cotizadas, las NIIF/IFRS) y constituyen la base para tomar decisiones de inversión, financiación o gestión.

Los estados financieros muestran por tanto, qué tiene la empresa, qué debe y cómo le ha ido en términos de ingresos y gastos.

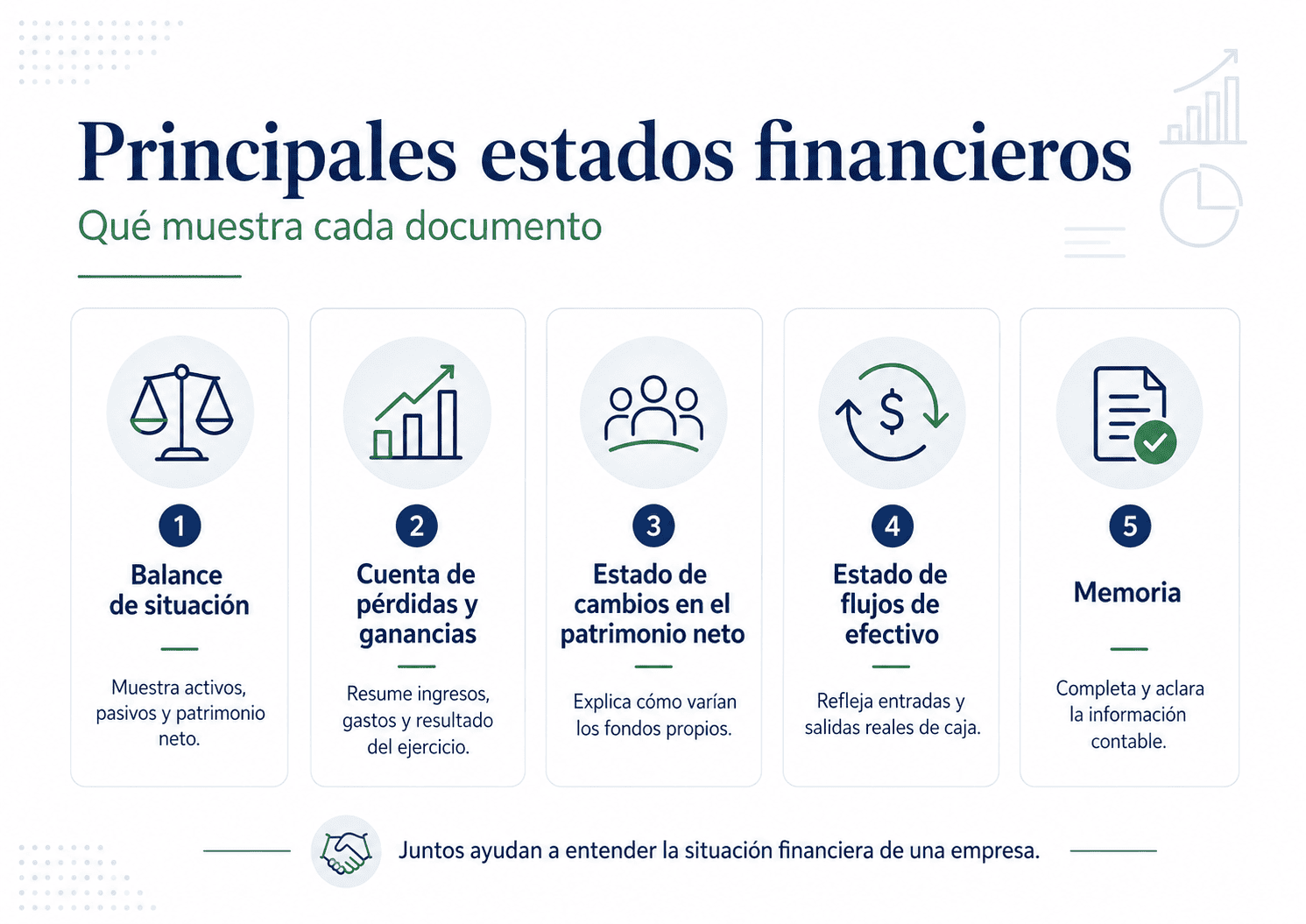

Principales elementos o tipos

Los estados financieros de una empresa se suelen analizar a través de varios documentos principales, cada uno con una función específica. En la práctica, los más utilizados para interpretar la situación financiera de una empresa son el balance, la cuenta de pérdidas y ganancias, el estado de cambios en el patrimonio neto y el estado de flujos de efectivo. Además, en el marco de las cuentas anuales españolas, la memoria completa, amplía y explica la información recogida en estos documentos.

| Estado financiero | Qué muestra | Para qué sirve | |||

|---|---|---|---|---|---|

| Balance de situación | Activos, pasivos y patrimonio neto | Analizar solvencia, endeudamiento y estructura financiera | |||

| Cuenta de pérdidas y ganancias | Ingresos, gastos y resultado | Ver si la empresa gana o pierde dinero | |||

| Estado de cambios en el patrimonio neto | Variaciones en fondos propios | Entender aportaciones, dividendos, reservas y ajustes | |||

| Estado de flujos de efectivo | Entradas y salidas reales de caja | Medir liquidez y capacidad de generar tesorería | |||

| Memoria | Explicaciones y detalles complementarios | Interpretar mejor las cifras y detectar riesgos ocultos |

| Estado financiero | Qué muestra | Para qué sirve |

|---|---|---|

| Balance de situación | Activos, pasivos y patrimonio neto | Analizar solvencia, endeudamiento y estructura financiera |

| Cuenta de pérdidas y ganancias | Ingresos, gastos y resultado | Ver si la empresa gana o pierde dinero |

| Estado de cambios en el patrimonio neto | Variaciones en fondos propios | Entender aportaciones, dividendos, reservas y ajustes |

| Estado de flujos de efectivo | Entradas y salidas reales de caja | Medir liquidez y capacidad de generar tesorería |

| Memoria | Explicaciones y detalles complementarios | Interpretar mejor las cifras y detectar riesgos ocultos |

- Balance de situación: ofrece una fotografía del patrimonio en una fecha concreta. Se organiza en tres bloques:

- Activo (lo que la empresa posee: caja, bancos, inversiones, clientes, inmovilizado…).

- Pasivo (las obligaciones: deudas con bancos, proveedores, Hacienda…).

- Patrimonio neto (los fondos propios: capital aportado, reservas, beneficios no distribuidos).

Es el estado clave para medir la solvencia de la empresa y su capacidad de cumplir con sus compromisos.

- Cuenta de pérdidas y ganancias (PyG): recoge los ingresos y gastos de un ejercicio, mostrando el resultado final. Permite ver si el negocio genera beneficios o pérdidas y, lo más importante, en qué partidas se gana o se pierde dinero (ventas, gastos de personal, amortizaciones, etc.).

- Estado de cambios en el patrimonio neto (ECPN): refleja cómo han variado los fondos propios durante el ejercicio. Incluye dividendos repartidos, aportaciones de socios o ajustes por valoración de activos financieros. Aunque muchas veces se pasa por alto, es muy útil para entender de dónde proviene el crecimiento patrimonial.

- Estado de flujos de efectivo: detalla las entradas y salidas de tesorería clasificadas en tres bloques:

- Flujos de explotación (cobros a clientes, pagos a proveedores, salarios).

- Flujos de inversión (compra de activos, adquisición de empresas).

- Flujos de financiación (préstamos recibidos o amortizados, dividendos pagados).

Es el documento que mejor refleja la liquidez real de la empresa, más allá del beneficio contable.

¿Para qué sirven los estados financieros?

Los estados financieros cumplen varias funciones clave:

- Determinar la situación financiera de una empresa en un momento concreto, permitiendo saber qué recursos tiene disponibles y qué obligaciones debe afrontar.

- Evaluar la rentabilidad y la solvencia, dos aspectos fundamentales para valorar si el negocio es capaz de generar beneficios de forma sostenida y de cumplir con sus compromisos de pago.

- Facilitar la planificación y la estrategia del negocio, ya que aportan información objetiva para decidir inversiones, controlar gastos o ajustar la estructura de financiación.

- Dar información fiable a terceros como Hacienda, bancos, inversores o proveedores, que la utilizan para valorar riesgos, negociar condiciones o aprobar financiación.

En definitiva, los estados financieros sirven para conocer con claridad la salud económica del negocio, anticipar riesgos de liquidez y tomar decisiones con mayor fundamento.

¿Dónde se pueden obtener los estados financieros de una empresa en España?

El acceso a los estados financieros de una empresa depende de si cotiza en bolsa o no:

- Empresas no cotizadas: están obligadas a depositar sus cuentas anuales en el Registro Mercantil de su provincia.

- La consulta es pública y se puede solicitar en persona o por vía telemática a través del Registro Mercantil Central.

- Se abona una tasa simbólica (unos pocos euros por descarga).

- Los documentos disponibles incluyen balance, cuenta de pérdidas y ganancias, memoria y, en su caso, informe de auditoría si la empresa está obligada.

- Empresas cotizadas: las sociedades que cotizan en mercados regulados publican sus informes financieros anuales y trimestrales en la CNMV (Comisión Nacional del Mercado de Valores).

- También suelen colgarlos en el apartado de Relación con Inversores de su propia web corporativa.

- Además de los estados básicos, incluyen información relevante para los accionistas como previsiones, políticas de dividendos o riesgos.

- Bases de datos financieras privadas: herramientas como SABI (Sistema de Análisis de Balances Ibéricos), Informa, Axesor o Orbis recopilan información de miles de empresas españolas.

- Son especialmente útiles para comparar con competidores, analizar tendencias sectoriales o preparar informes de riesgo.

- Suelen ser de pago, pero ofrecen una visión más estructurada y con históricos.

En resumen, cualquier empresario o analista puede conocer la situación financiera de una empresa española recurriendo a estas fuentes. La diferencia principal está en la profundidad y detalle de la información, que será mayor cuanto más grande sea la compañía o más regulada esté.

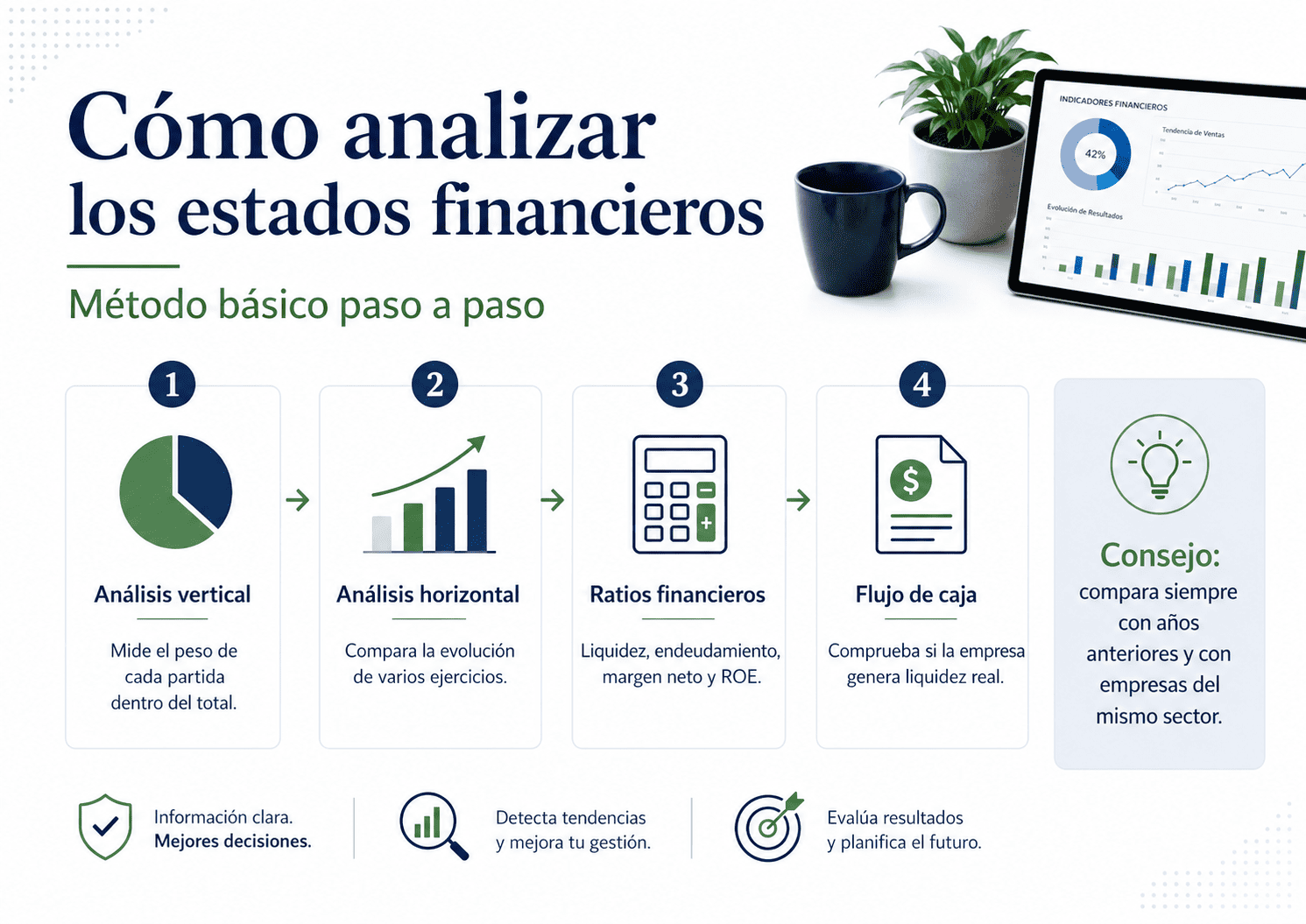

Cómo leer y analizar los estados financieros

El análisis de estados financieros no consiste solo en revisar las cifras que aparecen en los documentos. La clave está en interpretar y relacionar la información para extraer conclusiones que permitan tomar decisiones acertadas.

1. Análisis vertical

Consiste en estudiar el peso relativo de cada partida dentro del total.

- En el balance, por ejemplo, se puede observar qué porcentaje del activo son existencias, clientes o inmovilizado, y cuánto suponen las deudas a corto o largo plazo dentro del pasivo.

- En la cuenta de pérdidas y ganancias, permite ver qué peso tienen los gastos de personal, el coste de las ventas o los gastos financieros sobre el total de ingresos.

Este análisis ayuda a detectar estructuras desequilibradas: una empresa con deudas a corto plazo demasiado elevadas o con un coste de personal que supera el 50% de las ventas puede tener problemas de sostenibilidad.

2. Análisis horizontal

Examina la evolución de las partidas a lo largo del tiempo.

- Se comparan al menos tres ejercicios consecutivos para detectar tendencias: crecimiento de ventas, reducción de deuda, variación de márgenes, etc.

- Es especialmente útil para identificar señales tempranas de deterioro financiero, como un descenso constante del EBITDA o un aumento progresivo de los costes financieros.

El análisis horizontal evita tomar decisiones basadas en un único año “bueno” o “malo” y permite evaluar la consistencia del modelo de negocio.

3. Ratios financieros

Los ratios son indicadores que simplifican la lectura de los estados financieros. Los más relevantes son:

- Liquidez corriente = Activo corriente / Pasivo corriente.

Mide la capacidad de pagar deudas a corto plazo. Una ratio <1 indica riesgo de tensiones de liquidez. - Rentabilidad sobre ventas (ROS) = Beneficio neto / Ventas.

Refleja el margen neto. Un ROS bajo puede indicar problemas de eficiencia o exceso de gastos. - Apalancamiento financiero = Deuda total / Patrimonio neto.

Mide el grado de endeudamiento. Valores muy altos (>2) implican que la empresa depende en exceso de financiación ajena. - Rentabilidad sobre el patrimonio neto (ROE) = Beneficio neto / Patrimonio neto.

Permite conocer la rentabilidad que obtienen los socios sobre los recursos propios invertidos.

Estos ratios no deben analizarse de forma aislada: siempre conviene compararlos con el histórico propio y con las medias del sector.

4. Análisis del flujo de caja operativo

El estado de flujos de efectivo revela si la empresa genera caja suficiente con su actividad habitual.

- Una compañía puede mostrar beneficios contables, pero si sus clientes tardan mucho en pagar, la tesorería se verá resentida.

- El cash flow operativo positivo y estable es una de las señales más claras de buena salud financiera.

Observar el flujo de caja es fundamental porque los beneficios contables se pueden maquillar, pero la tesorería real no miente.

Ejemplo práctico de análisis de estados financieros

Imaginemos una pequeña empresa con las siguientes cifras al cierre de 2024.

Balance de situación simplificado

- Activo corriente: 120.000€ (caja, bancos y clientes)

- Activo no corriente: 80.000€ (maquinaria, equipos)

- Pasivo corriente: 70.000€ (proveedores, deudas a corto plazo)

- Pasivo no corriente: 50.000€ (préstamos a largo plazo)

- Patrimonio neto: 80.000€

Interpretación:

La empresa tiene un activo total de 200.000€, financiado en un 40% con deuda (70.000€+50.000€=120.000€) y en un 40% con recursos propios (80.000€). El activo corriente es mayor que el pasivo corriente, lo que sugiere que puede atender sus pagos a corto plazo.

Cuenta de pérdidas y ganancias (PyG)

- Ventas: 300.000€

- Gastos operativos: 240.000€

- Beneficio neto: 60.000€

Interpretación:

La empresa obtiene un margen neto del 20% (60.000€/300.000€), lo cual indica buena rentabilidad para su tamaño.

Estado de flujos de efectivo

- Flujo de explotación: +50.000€ (cobros a clientes menos pagos a proveedores y salarios)

- Flujo de inversión: -20.000€ (compra de maquinaria)

- Flujo de financiación: -10.000€ (amortización de préstamo)

- Caja neta generada: +20.000€

Interpretación:

La empresa genera caja suficiente con su actividad (50.000€) y aun invirtiendo y devolviendo deuda, logra aumentar su tesorería en 20.000€.

Ratios financieros

- Liquidez corriente = 120.000€ / 70.000€ = 1,71 → buena capacidad para afrontar deudas de corto plazo.

- Apalancamiento = 120.000€ / 80.000€ = 1,5 → la deuda es moderada en relación al patrimonio neto.

- Margen neto = 60.000€ / 300.000€ = 20% → excelente rentabilidad.

- ROE (Rentabilidad sobre patrimonio neto) = 60.000€ / 80.000€ = 75% → muy elevado, aunque propio de empresas pequeñas con poco capital propio.

Interpretación final:

La empresa tiene una estructura financiera equilibrada, genera beneficios atractivos y caja positiva. El único punto a vigilar sería que el apalancamiento (1,5) no aumente demasiado en el futuro, ya que podría comprometer la estabilidad si bajan las ventas.

*Este es un ejemplo muy sencillo y resumido, planteado únicamente con fines ilustrativos. En la práctica, los estados financieros de una empresa incluyen muchas más partidas y requieren un análisis más profundo para llegar a conclusiones fiables. Aquí se ha simplificado para no hacerlo complicado y facilitar la lectura.

Consejos para analizar estados financieros como un experto

Analizar los estados financieros exige interpretar las cifras dentro de su contexto. Muchos errores aparecen cuando se revisan los datos de forma aislada, sin tener en cuenta la evolución histórica, el sector, la calidad de la deuda o la capacidad real de la empresa para generar caja.

- No mirar solo un año: se deben revisar mínimo 3 ejercicios consecutivos para identificar tendencias.

- Comparar con empresas del mismo sector, ya que los márgenes varían mucho entre actividades.

- Prestar atención al flujo de caja real, porque los beneficios contables pueden estar inflados por operaciones no monetarias.

- Analizar la calidad de la deuda (plazos, tipos de interés, concentración bancaria).

- Revisar notas de la memoria, donde se explican operaciones extraordinarias, provisiones o litigios.

Errores comunes en el análisis de estados financieros

Los estados financieros de una empresa son mucho más que simples documentos contables: son la radiografía económica que permite valorar si el negocio es rentable, solvente y sostenible. Saber qué son los estados financieros, cómo interpretarlos y cómo realizar un análisis de estados financieros aporta claridad para tomar mejores decisiones, tanto en la gestión diaria como en la estrategia a largo plazo.

- Fiarse únicamente del beneficio neto sin comprobar si hay liquidez real.

- No diferenciar entre gastos operativos y extraordinarios.

- Ignorar la cobertura del circulante: una empresa rentable puede quebrar si no gestiona bien sus cobros y pagos.

- Tomar decisiones solo con los estados financieros sin tener en cuenta factores cualitativos (modelo de negocio, gestión de talento, entorno económico).

Analizar correctamente los EEFF evita sorpresas desagradables, permite anticipar problemas de liquidez y facilita el acceso a financiación en mejores condiciones. En definitiva, es la base para gestionar con rigor la situación financiera de una empresa.