Gestión de empresas

¿Cuánto tiene que facturar un autónomo para ganar 3.000 euros al mes?

Índice

Ganar 3.000 euros al mes como autónomo no significa facturar 3.000 euros. Esta es la primera trampa. Y es una trampa bastante habitual, porque muchos profesionales miran la cifra que entra en la cuenta y la confunden con lo que realmente ganan.

La realidad es otra: para que un autónomo pueda quedarse con unos 3.000 euros netos disponibles al mes, normalmente tendrá que facturar entre 4.500 y 7.500 euros mensuales sin IVA, dependiendo de sus gastos, su cuota y su carga fiscal. En muchos casos, la cifra más habitual para un profesional de servicios con gastos moderados estará en torno a los 5.000 euros al mes sin IVA, aunque puede superar los 7.500 euros si tiene una estructura de costes más pesada.

En resumen: Un autónomo en España necesita facturar entre 4.500 y 7.500 euros mensuales sin IVA para ganar 3.000 euros netos. La cifra más habitual para un profesional de servicios con gastos bajos o moderados es de unos 5.000 euros al mes. El rango depende de tus gastos, tu cuota de la Seguridad Social y tu reserva de IRPF.

Desglose sobre cuánto debes facturar para quedarte con 3.000 euros

Para tener una referencia práctica, un autónomo de servicios con gastos moderados debería pensar en una facturación aproximada de 5.000 euros al mes sin IVA si quiere quedarse con unos 3.000 euros limpios después de gastos, cuota e impuestos.

Ese cálculo no es una verdad universal, pero sí una buena base de trabajo. Si tus gastos son bajos, podrás acercarte a la cifra con algo menos de facturación. Si tienes local, herramientas, desplazamientos, software, subcontrataciones o inversión comercial, necesitarás facturar bastante más.

| Tipo de autónomo | Gastos aproximados sobre facturación | Facturación mensual sin IVA para ganar 3.000 € | |||

|---|---|---|---|---|---|

| Profesional con muy pocos gastos | 0 % | 4.500 € aprox. | |||

| Consultor, diseñador, asesor o freelance digital | 10 % | 5.000 € aprox. | |||

| Profesional con herramientas, marketing o desplazamientos | 20 % | 5.700 € aprox. | |||

| Actividad con local o estructura media | 30 % | 6.500 € aprox. | |||

| Comercio, hostelería ligera o actividad con compras relevantes | 40 % | 7.500 € aprox. |

| Tipo de autónomo | Gastos aproximados sobre facturación | Facturación mensual sin IVA para ganar 3.000 € |

| Profesional con muy pocos gastos | 0 % | 4.500 € aprox. |

| Consultor, diseñador, asesor o freelance digital | 10 % | 5.000 € aprox. |

| Profesional con herramientas, marketing o desplazamientos | 20 % | 5.700 € aprox. |

| Actividad con local o estructura media | 30 % | 6.500 € aprox. |

| Comercio, hostelería ligera o actividad con compras relevantes | 40 % | 7.500 € aprox. |

Estas cifras están calculadas con una reserva fiscal orientativa del 25 % sobre el beneficio y una cuota de autónomo aproximada según los tramos actuales. En 2026, la Seguridad Social indica que los autónomos cotizan en función de sus rendimientos netos, con bases provisionales que después se regularizan cuando la Administración cruza los datos reales del ejercicio.

Qué significa realmente ganar 3.000 euros como autónomo

Antes de hacer números, conviene aclarar qué significa “ganar 3.000 euros”. Porque puede significar tres cosas distintas.

Puedes hablar de facturar 3.000 euros, que es simplemente emitir facturas por ese importe. Puedes hablar de beneficio antes de impuestos, que sería lo que queda después de pagar gastos y cuota. O puedes hablar de dinero neto disponible, que es lo que realmente puedes usar para vivir, ahorrar o invertir después de cubrir obligaciones fiscales y costes del negocio.

Para un autónomo, la cifra importante no es la facturación. La cifra importante es el dinero que queda después de responder a esta cadena:

| Concepto | Qué representa | ||

|---|---|---|---|

| Facturación sin IVA | Lo que realmente ingresas por tu trabajo antes de impuestos indirectos | ||

| Gastos deducibles | Costes necesarios para desarrollar la actividad | ||

| Cuota de autónomo | Cotización mensual a la Seguridad Social | ||

| IRPF | Impuesto sobre el beneficio de la actividad | ||

| Dinero disponible | Lo que finalmente puedes considerar ingreso personal |

| Concepto | Qué representa |

| Facturación sin IVA | Lo que realmente ingresas por tu trabajo antes de impuestos indirectos |

| Gastos deducibles | Costes necesarios para desarrollar la actividad |

| Cuota de autónomo | Cotización mensual a la Seguridad Social |

| IRPF | Impuesto sobre el beneficio de la actividad |

| Dinero disponible | Lo que finalmente puedes considerar ingreso personal |

El IVA merece una mención aparte. El IVA que cobras en una factura no es tuyo. Actúas como recaudador. Lo ingresas, lo compensas con el IVA soportado y, si procede, lo liquidas mediante el modelo 303. La Agencia Tributaria mantiene disponible el modelo 303 de IVA para el ejercicio 2026 y fija, con carácter general, la presentación trimestral del 1 al 20 de abril, julio y octubre, y del 1 al 30 de enero para el cuarto trimestre.

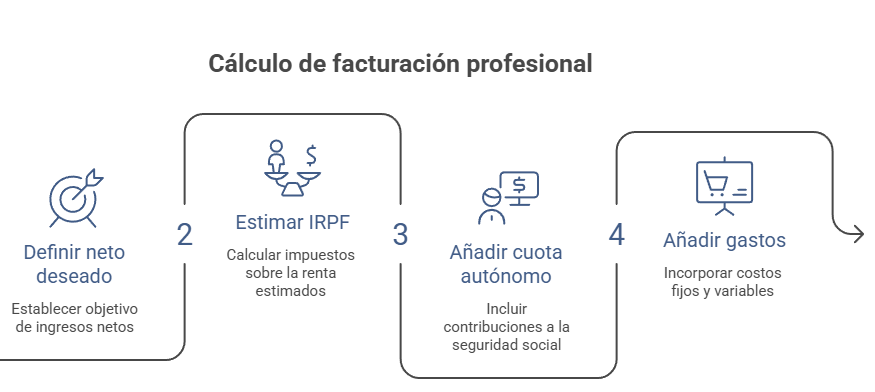

La fórmula para calcular cuánto debe facturar un autónomo

La forma más sencilla de calcularlo es partir del dinero que quieres quedarte y caminar hacia atrás. No empiezas por la facturación. Empiezas por el neto objetivo.

La fórmula práctica sería esta:

Facturación necesaria = dinero neto deseado + IRPF estimado + cuota de autónomo + gastos de actividad

Dicho de forma más clara: si quieres quedarte con 3.000 euros, primero debes calcular cuánto beneficio necesitas antes de impuestos. Después añades la cuota. Y después añades los gastos necesarios para generar esa facturación.

Un error típico es hacer este cálculo así: “quiero ganar 3.000, pues facturo 3.000 más IVA”. Eso es una mala decisión financiera, porque no incorpora ni IRPF, ni Seguridad Social, ni gastos, ni colchón de tesorería.

La fórmula profesional sería:

Aquí es donde entra la parte de dirección financiera. No basta con saber cuánto quieres ganar. Tienes que saber si tu modelo de negocio puede sostener esa cifra sin quemarte, sin trabajar demasiadas horas y sin depender de un único cliente.

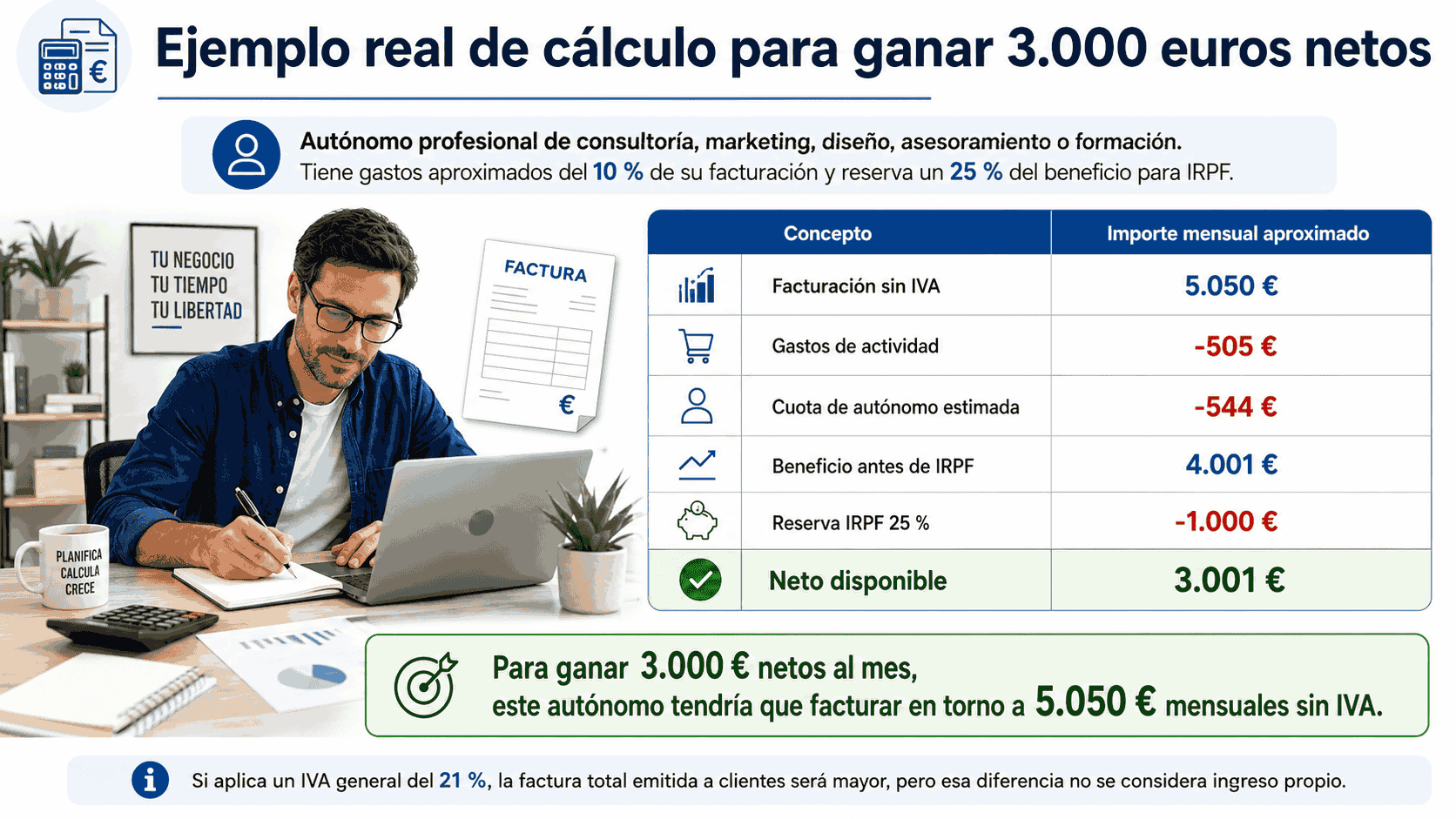

Ejemplo real de cálculo para ganar 3.000 euros netos

Imagina un autónomo profesional que presta servicios de consultoría, marketing, diseño, asesoramiento o formación. No tiene local, pero sí algunos gastos: software, gestoría, teléfono, herramientas digitales, desplazamientos puntuales y algo de inversión comercial.

Quiere quedarse con 3.000 euros netos al mes. Sus gastos representan aproximadamente el 10 % de su facturación. Además, decide reservar un 25 % del beneficio para IRPF, porque no quiere llevarse un susto en la Renta.

El cálculo sería aproximado:

En este ejemplo, para ganar 3.000 euros netos al mes, el autónomo tendría que facturar en torno a 5.050 euros mensuales sin IVA. Si aplica un IVA general del 21 %, la factura total emitida a clientes sería mayor, pero esa diferencia no debe considerarse ingreso propio.

Si además se trata de un profesional que factura a empresas y aplica retención de IRPF, la caja cambia. Por ejemplo, sobre una base de 5.050 euros, con 21 % de IVA y 15 % de retención, el cliente no pagaría 6.110 euros, sino una cantidad inferior porque retiene parte del IRPF y lo ingresa a Hacienda por cuenta del profesional. La Agencia Tributaria recoge el 15 % como tipo general de retención para actividades profesionales y el 7 % para profesionales de nuevo inicio en el año de inicio y los dos siguientes.

Cómo es la cuota de autónomo en 2026 y por qué cambia el cálculo

La cuota de autónomo ya no debería verse como una cifra fija igual para todos. Desde el sistema de cotización por ingresos reales, el autónomo elige una base dentro del tramo que corresponde a su previsión de rendimientos netos, y esa base puede regularizarse después según los datos reales comunicados por Hacienda.

En 2026, la tabla oficial de bases establece tramos de rendimientos netos mensuales. Por ejemplo, para rendimientos entre 3.620 y 4.050 euros, la base mínima es 1.601,31 euros; para rendimientos entre 4.050 y 6.000 euros, la base mínima es 1.732,03 euros.

La propia Seguridad Social indica que la cuota mensual se calcula aplicando el 31,40 % a la base de cotización, con desglose en contingencias comunes, contingencias profesionales, cese de actividad, formación profesional y Mecanismo de Equidad Intergeneracional.

Esto significa que, en los ejemplos anteriores, la cuota puede moverse aproximadamente entre estos rangos:

| Rendimiento neto mensual aproximado | Base mínima 2026 | Cuota estimada | |||

|---|---|---|---|---|---|

| 3.620 € a 4.050 € | 1.601,31 € | 503 € aprox. | |||

| 4.050 € a 6.000 € | 1.732,03 € | 544 € aprox. | |||

| Más de 6.000 € | 1.928,10 € | 605 € aprox. |

| Rendimiento neto mensual aproximado | Base mínima 2026 | Cuota estimada |

| 3.620 € a 4.050 € | 1.601,31 € | 503 € aprox. |

| 4.050 € a 6.000 € | 1.732,03 € | 544 € aprox. |

| Más de 6.000 € | 1.928,10 € | 605 € aprox. |

La cuota no es solo un coste. También determina prestaciones futuras, bajas, cese de actividad y jubilación. Por eso, mirar únicamente la cuota mínima puede ser útil para sobrevivir al inicio, pero no siempre es la mejor decisión si el negocio ya genera beneficios de forma estable.

El IRPF: el impuesto que más confusión genera

El IRPF del autónomo no funciona como una tarifa plana definitiva. No pagas siempre un 15 %, ni siempre un 20 %, ni siempre un 25 %. El IRPF final depende del beneficio anual, de tu situación personal, de la comunidad autónoma, de reducciones, mínimos personales y familiares, retenciones ya soportadas y pagos fraccionados realizados durante el año.

Aun así, para planificar bien, conviene trabajar con una reserva prudente. En muchos autónomos que quieren quedarse con 3.000 euros netos al mes, reservar entre un 25 % y un 30 % del beneficio puede ser más sensato que limitarse a mirar la retención de la factura o el pago trimestral.

El modelo 130 es el pago fraccionado de IRPF para empresarios y profesionales en estimación directa. La Agencia Tributaria lo mantiene para el ejercicio 2026 y permite presentar y consultar los pagos fraccionados desde su sede electrónica.

Además, Hacienda recuerda que los contribuyentes en estimación directa normal o simplificada realizan cuatro pagos fraccionados trimestrales mediante el modelo 130, entre el 1 y el 20 de abril, julio y octubre, y entre el 1 y el 30 de enero del año siguiente. También debe presentarse declaración negativa si no resulta cantidad a ingresar.

Retención en factura y modelo 130 no son lo mismo

Hay autónomos profesionales que aplican retención en sus facturas. Esto ocurre habitualmente cuando facturan a empresas o a otros autónomos. Esa retención no es un descuento comercial. Es IRPF que el cliente ingresa en Hacienda por cuenta del profesional.

Por ejemplo, si emites una factura de 1.000 euros de base imponible, con 21 % de IVA y 15 % de retención, la factura sería:

| Concepto | Importe | ||

|---|---|---|---|

| Base imponible | 1.000 € | ||

| IVA 21 % | +210 € | ||

| Retención IRPF 15 % | -150 € | ||

| Total a cobrar | 1.060 € |

| Concepto | Importe |

| Base imponible | 1.000 € |

| IVA 21 % | +210 € |

| Retención IRPF 15 % | -150 € |

| Total a cobrar | 1.060 € |

El cliente te paga 1.060 euros, pero la factura total no significa que hayas ganado 1.060. De esa operación tendrás que gestionar el IVA, tus gastos, tu cuota y el ajuste final del IRPF.

La diferencia entre retención y modelo 130 es importante. La retención la practica el cliente en factura. El modelo 130 lo presenta el propio autónomo como pago fraccionado. Según la Agencia Tributaria, cuando se inicia una actividad, para calcular la regla del 70 % se tienen en cuenta los ingresos objeto de retención o ingreso a cuenta del periodo correspondiente.

Cuánto facturar según tus gastos reales

La pregunta buena no es solo cuánto tiene que facturar un autónomo para ganar 3.000 euros. La pregunta buena es: cuánto tienes que facturar tú, con tu estructura concreta, para que el negocio tenga sentido.

Un autónomo con gastos del 10 % puede necesitar unos 5.000 euros al mes. Pero un autónomo con gastos del 30 % puede necesitar 6.500 euros para llegar al mismo neto. Y uno con margen bajo puede necesitar bastante más.

| Facturación sin IVA | Gastos 10 % | Gastos 20 % | Gastos 30 % | Gastos 40 % | |||||

|---|---|---|---|---|---|---|---|---|---|

| 4.000 € | Difícil llegar a 3.000 € netos | No llega | No llega | No llega | |||||

| 5.000 € | Puede llegar justo | Difícil | No llega | No llega | |||||

| 6.000 € | Cómodo | Puede llegar | Ajustado | No llega | |||||

| 7.500 € | Muy cómodo | Cómodo | Puede llegar | Ajustado | |||||

| 9.000 € | Muy cómodo | Muy cómodo | Cómodo | Puede llegar |

| Facturación sin IVA | Gastos 10 % | Gastos 20 % | Gastos 30 % | Gastos 40 % | |||||

|---|---|---|---|---|---|---|---|---|---|

| 4.000 € | Difícil llegar a 3.000 € netos | No llega | No llega | No llega | |||||

| 5.000 € | Puede llegar justo | Difícil | No llega | No llega | |||||

| 6.000 € | Cómodo | Puede llegar | Ajustado | No llega | |||||

| 7.500 € | Muy cómodo | Cómodo | Puede llegar | Ajustado | |||||

| 9.000 € | Muy cómodo | Muy cómodo | Cómodo | Puede llegar |

Aquí se ve algo que muchos autónomos no quieren mirar: dos profesionales pueden facturar lo mismo y ganar cantidades muy distintas. El problema no siempre está en vender poco. A veces está en vender mal, cobrar barato, tener demasiados costes ocultos o no saber qué margen deja cada servicio.

Los gastos que debes tener en cuenta antes de fijar tu facturación objetivo

Para calcular bien tu facturación mínima, no basta con poner “gastos varios”. Tienes que separar gastos fijos, gastos variables, gastos fiscales y gastos invisibles.

Los gastos fijos son los que tienes aunque vendas poco: gestoría, cuota de software, alquiler, teléfono, seguros, herramientas, coworking o suministros. Los variables dependen de la actividad: materiales, comisiones, desplazamientos, colaboradores, producción, embalaje o plataformas.

También debes incorporar costes que muchos autónomos olvidan:

| Coste olvidado | Por qué importa | ||

|---|---|---|---|

| Vacaciones | Si no trabajas, muchas veces no facturas | ||

| Bajas o enfermedad | Necesitas colchón para no depender del ingreso mensual | ||

| Impagos | No todo lo facturado se cobra en plazo | ||

| Formación | Mantener tu valor profesional cuesta dinero | ||

| Marketing | Conseguir clientes también forma parte del negocio | ||

| Renovación de equipo | Ordenadores, herramientas y vehículos se deterioran | ||

| Gestoría y asesoría | No es gasto administrativo, es control y cumplimiento | ||

| Ahorro para impuestos | Hacienda no avisa cuando tú has gastado el dinero |

| Coste olvidado | Por qué importa |

| Vacaciones | Si no trabajas, muchas veces no facturas |

| Bajas o enfermedad | Necesitas colchón para no depender del ingreso mensual |

| Impagos | No todo lo facturado se cobra en plazo |

| Formación | Mantener tu valor profesional cuesta dinero |

| Marketing | Conseguir clientes también forma parte del negocio |

| Renovación de equipo | Ordenadores, herramientas y vehículos se deterioran |

| Gestoría y asesoría | No es gasto administrativo, es control y cumplimiento |

| Ahorro para impuestos | Hacienda no avisa cuando tú has gastado el dinero |

Un autónomo que quiere ganar 3.000 euros no puede vivir con una cuenta bancaria donde entra todo y sale todo sin orden. Necesita separar dinero personal, impuestos, gastos operativos y colchón del negocio.

Cómo hacer el cálculo en tu propio caso

La forma práctica de hacerlo es sencilla, pero exige disciplina. Primero define cuánto quieres ganar limpio. Después estima tus costes reales. Luego calcula tu cuota según rendimientos. Y por último añade una reserva fiscal prudente.

Un método útil sería este:

- Define tu neto objetivo mensual.

En este caso: 3.000 euros. - Calcula tus gastos fijos mensuales.

Incluye gestoría, software, alquiler, teléfono, seguros y herramientas. - Estima tus gastos variables.

No uses deseos. Usa datos reales o porcentajes prudentes. - Añade tu cuota de autónomo.

Para un objetivo de 3.000 euros netos, probablemente te moverás en tramos medios-altos de cotización. - Reserva IRPF.

Como mínimo, trabaja con una hipótesis del 20 %. Para planificar con más seguridad, usa el 25 % o 30 %. - Calcula la facturación sin IVA.

El IVA va aparte y no debe financiar tu vida personal. - Revisa tus precios.

Si el cálculo exige facturar 6.000 euros y tus precios solo permiten llegar a 3.000, no tienes un problema fiscal. Tienes un problema de modelo de negocio.

Consejos de CFO para no equivocarte con la cifra

euros puede llevarte a precios fuera de mercado o a una estructura imposible de vender. El precio debe conectar tres cosas: valor entregado, capacidad del cliente para pagar y rentabilidad mínima para ti.

El segundo consejo es trabajar con margen por servicio. No todos tus servicios dejan el mismo dinero. Puede que una línea facture mucho pero consuma demasiadas horas. Y puede que otra facture menos pero sea mucho más rentable. Facturar más no siempre significa ganar más.

El tercer consejo es medir la capacidad productiva. Si necesitas facturar 5.000 euros al mes y cobras 50 euros la hora, necesitas vender 100 horas facturables. Pero no todas tus horas son facturables. También tienes administración, ventas, reuniones, formación, cobros y gestión. Por eso muchos autónomos se quedan atrapados: venden horas baratas y luego descubren que no hay agenda suficiente para llegar al objetivo.

Entonces, cuánto tiene que facturar un autónomo para ganar 3.000 euros

Como regla práctica, un autónomo en España que quiera ganar 3.000 euros netos al mes debería plantearse una facturación mínima aproximada de:

| Situación | Facturación mensual recomendada sin IVA | ||

|---|---|---|---|

| Sin apenas gastos | 4.500 € | ||

| Gastos bajos | 5.000 € | ||

| Gastos medios | 5.700 € - 6.500 € | ||

| Gastos altos | 7.500 € o más |

| Situación | Facturación mensual recomendada sin IVA |

| Sin apenas gastos | 4.500 € |

| Gastos bajos | 5.000 € |

| Gastos medios | 5.700 € - 6.500 € |

| Gastos altos | 7.500 € o más |

La cifra más realista para muchos profesionales de servicios está alrededor de 5.000 euros al mes sin IVA. Pero si tienes estructura, equipo, local, compras o subcontrataciones, esa cifra se queda corta.

La conclusión es sencilla: no necesitas facturar “un poco más” de 3.000 euros. Necesitas construir un modelo donde, después de pagar gastos, cuota, impuestos y mantener un colchón, sigan quedando 3.000 euros disponibles para ti.

Porque ser autónomo no consiste solo en vender. Consiste en vender con margen, cobrar bien, controlar impuestos, proteger la caja y tomar decisiones con números. Ahí está la diferencia entre facturar mucho y ganar de verdad.