Sin categoría

¿Cuánto tiene que facturar un autónomo para ganar 2.000 € al mes?

Si quieres saber cuánto tiene que facturar un autónomo para ganar 2.000 € al mes, la respuesta corta es esta: normalmente tendrá que facturar bastante más de 2.000 €. En la práctica, para llegar a ese beneficio neto, hay que cubrir antes la cuota de autónomos, el IRPF, los gastos deducibles y un pequeño margen de seguridad para no quedarse corto a final de trimestre.

En un escenario habitual, un autónomo suele necesitar facturar alrededor de 3.000 € a 3.600 € al mes para quedarse con unos 2.000 € netos, aunque la cifra exacta cambia según la actividad, los gastos del negocio, la retención aplicable y la cuota que le corresponda por sus rendimientos. Por eso, más que buscar una cifra mágica, lo importante es entender cómo se hace el cálculo real.

- Para ganar 2.000 € netos, no basta con facturar 2.000 €: hay que sumar impuestos, cuota y gastos del negocio.

- La horquilla más habitual está entre 3.000 € y 3.600 € mensuales, pero puede subir o bajar según tu caso.

- La clave no es solo cuánto facturas, sino cuánto te queda limpio después de pagar Seguridad Social, Hacienda y costes fijos.

¿Cuánto tiene que facturar un autónomo para ganar 2.000 € netos?

Entender qué cantidad de facturación te permite quedarte con 2.000 € limpios después de cumplir con todas tus obligaciones es la idea clave para tener una visión realista de lo que debes facturar para llegar al objetivo. Y aquí está la primera idea importante: facturar 2.000 € no significa ganar 2.000 €. Un autónomo trabaja siempre con una diferencia clara entre lo que ingresa, lo que puede deducir y lo que finalmente se queda como beneficio neto.

En un caso sencillo, con gastos controlados y una estructura fiscal normal, lo razonable es pensar en una facturación mensual de 3.000 € a 3.600 €. A partir de ahí, la cifra cambia según el nivel de gastos deducibles, la cuota de autónomos, la retención de IRPF y el tipo de actividad que desarrolles.

La ventaja de hacer bien este cálculo es enorme. Te permite fijar precios con cabeza, saber cuántos clientes necesitas, medir si tu negocio es rentable y evitar una de las trampas más comunes entre autónomos: confundir la facturación con el sueldo real. Si esa base falla, todo lo demás también falla: precios, objetivos mensuales, previsiones, capacidad para crecer y decidir si te conviene seguir como autónomo o SL.

⚠️ No ganes menos de lo que crees

Uno de los fallos más comunes al calcular ingresos es no tener en cuenta las horas que no se pueden facturar. Un autónomo no solo trabaja para clientes: también dedica tiempo a buscar proyectos, responder correos, preparar presupuestos o gestionar facturas. Si no incluyes ese tiempo en tus cálculos, puedes pensar que ganas 2.000 € cuando en realidad tu ingreso por hora real es mucho menor.

Facturar no es lo mismo que ganar dinero como autónomo

Uno de los errores más frecuentes en autónomos que empiezan, y también en muchos que ya llevan tiempo, es pensar que el dinero que entra en la cuenta es el dinero que realmente ganan. No es así. La facturación es el importe que cobras a tus clientes por tus servicios o productos. Pero de esa cifra todavía hay que restar gastos del negocio, cuota de autónomos y pagos fiscales para llegar al beneficio real.

Por eso conviene separar muy bien tres conceptos. La facturación es lo que vendes. Los ingresos netos de actividad son lo que queda después de descontar gastos deducibles. Y el beneficio final o dinero limpio es lo que queda tras asumir también la carga de cotización y la presión fiscal. Si no haces esa diferencia, es muy fácil pensar que tu negocio funciona mejor de lo que realmente funciona.

¿Qué significan facturación, ingresos y beneficio neto?

La facturación es la suma de todas las facturas emitidas en un periodo determinado. Es una cifra útil para medir actividad comercial, pero no sirve por sí sola para saber cuánto ganas. Puedes facturar mucho y ganar poco si tienes demasiados costes, o facturar menos y quedarte con más si tu estructura es ligera y tus márgenes son buenos.

Los ingresos netos de actividad salen de restar a la facturación los gastos deducibles del negocio. Aquí entran conceptos como software, gestoría, teléfono profesional, publicidad, herramientas, suministros afectos, desplazamientos deducibles o alquiler del espacio de trabajo, siempre que cumplan los requisitos fiscales. Después, sobre ese rendimiento aparece la parte de IRPF y la cuota de Seguridad Social, que reducen el resultado final.

El beneficio neto es el dinero que te queda realmente para ti. Es la cifra que más se parece al “sueldo” de un autónomo, aunque técnicamente no sea una nómina. Si buscas cuánto debes facturar para ganar 2.000 €, ese es el dato que hay que perseguir: no cuánto vendes, sino cuánto te queda limpio a final de mes después de asumir todas tus obligaciones.

Qué gastos e impuestos reducen lo que gana un autónomo

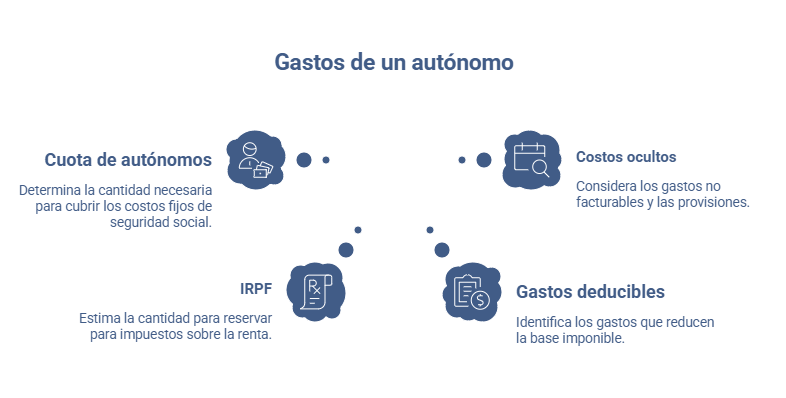

Para calcular bien cuánto tienes que facturar, primero hay que entender qué partidas se comen una parte de tus ingresos. Aquí es donde entran en juego la cuota de autónomos, el IRPF y los gastos deducibles del negocio. Son los tres grandes bloques que explican por qué un autónomo no puede tomar su facturación como referencia directa de lo que gana.

También conviene aclarar el papel del IVA. En muchos casos, el IVA no forma parte del beneficio real, porque se repercute al cliente y después se ingresa a Hacienda descontando el IVA soportado deducible. Aun así, entre tesorería puede influir mucho, porque no todo lo que entra en la cuenta es dinero disponible. Esa es otra razón por la que calcular el ingreso neto solo mirando lo cobrado suele llevar a errores.

La forma más útil de plantearlo es esta: cada euro que facturas tiene varios destinos posibles. Una parte cubrirá tus gastos profesionales. Otra se irá a cotización social. Otra la absorberá el IRPF. Y solo el resto será realmente tuyo. Cuanto más claro tengas ese reparto, mejor podrás fijar precios y más fácil te resultará llegar de forma realista a los 2.000 € netos.

Cuota de autónomos y Seguridad Social

La cuota de autónomos es uno de los costes fijos más importantes. Aunque no siempre se percibe así al principio, tiene un impacto directo en lo que necesitas facturar para vivir de tu actividad. Si tu cuota es más baja, la presión sobre la facturación disminuye. Si es más alta, necesitas más margen comercial para alcanzar el mismo beneficio neto.

Además, desde el sistema de cotización por rendimientos, la cuota no se entiende igual que antes. No se puede hablar de una cantidad universal válida para todos, porque depende de los rendimientos netos esperados y de la base de cotización elegida dentro del tramo que corresponda.

IRPF y pagos a Hacienda

El IRPF es el otro gran bloque que reduce lo que te queda limpio. Aunque el porcentaje exacto depende de tu situación y del rendimiento de la actividad, lo importante a efectos prácticos es asumir que una parte del beneficio no será para ti, sino para Hacienda. Si ignoras esto cuando haces números, la previsión casi siempre sale demasiado optimista.

En muchos autónomos, la referencia práctica para calcular el impacto fiscal es reservar un porcentaje razonable del beneficio para pagos fraccionados y regularización anual. Ese colchón evita sustos y hace que el cálculo sea mucho más realista. En lugar de preguntarte solo ‘cuánto quiero ganar’, conviene preguntarte también ‘cuánto tengo que reservar para no descapitalizarme cuando toque pagar’ y apoyarte en un presupuesto de tesorería.

Gastos deducibles del negocio

Los gastos deducibles influyen mucho en el cálculo porque reducen el rendimiento sobre el que tributas. Cuantos más gastos reales, justificados y relacionados con tu actividad tengas, menor será el beneficio fiscal y, por tanto, menor puede ser la presión tributaria efectiva. Eso no significa que gastar más sea mejor, sino que un negocio bien organizado debe registrar bien los costes que realmente soporta.

Entre los gastos que suelen aparecer con frecuencia están la gestoría, las suscripciones de software, la telefonía profesional, la publicidad, el material, el ordenador, ciertas formaciones, los desplazamientos deducibles o el alquiler de un espacio afecto a la actividad. El impacto de estos costes en el cálculo es importante porque pueden marcar la diferencia entre necesitar facturar 3.100 € o 3.500 € para llegar al mismo neto.

Otros costes que muchos autónomos olvidan

Además de cuota e impuestos, hay costes que se olvidan con mucha facilidad y que luego desequilibran todo el cálculo. Aquí entran la provisión para vacaciones, los meses flojos, los impagos, la amortización de equipos, las comisiones bancarias, las herramientas puntuales o incluso el tiempo comercial no facturable. Todo eso también pesa sobre tu rentabilidad real.

Un autónomo no factura todas las horas que trabaja. Hay tiempo destinado a preparar presupuestos, captar clientes, hacer seguimiento, organizar la contabilidad o resolver incidencias. Si no incluyes ese coste invisible en tus números, puedes llegar a la conclusión equivocada de que con una determinada facturación ya te sale rentable el negocio, cuando en realidad te estás pagando por debajo de lo que creías.

Cómo calcular cuánto debe facturar un autónomo para ganar 2.000 €

La forma más útil de resolver esta consulta es convertirla en una operación sencilla. En lugar de partir de la facturación y ver qué queda, conviene hacer el camino inverso: partir del neto que quieres conseguir y sumar todas las partidas que necesitas cubrir para llegar a él. Ese enfoque es mucho más práctico porque conecta directamente con la necesidad real del usuario.

Si tu objetivo es ganar 2.000 € limpios, el cálculo base consiste en sumar a esa cifra la cuota de autónomos, los gastos del negocio y un margen razonable para IRPF. El resultado te dará una referencia de facturación mínima. Después, si quieres hilar más fino, puedes ajustar la estimación según tu sector, tus gastos deducibles y el nivel de retención que te aplique.

Fórmula básica para hacer el cálculo

La fórmula más sencilla sería esta: beneficio neto deseado + cuota de autónomos + gastos deducibles medios + colchón fiscal = facturación mínima orientativa.

Por ejemplo, si quieres ganar 2.000 € netos, pagas una cuota en línea con tu tramo de rendimientos, soportas unos gastos mensuales del negocio y además reservas una parte para IRPF; la facturación necesaria se mueve con rapidez por encima de los 3.000 €. Cuanto menores sean tus gastos y mejor organizado tengas el margen fiscal, más cerca estarás de la parte baja de la horquilla. Cuanto más pesada sea tu estructura, más se disparará la cifra.

Lo importante es entender que el cálculo no debe hacerse “a ojo”. Cuando un autónomo fija precios sin este tipo de fórmula, corre el riesgo de trabajar mucho y descubrir demasiado tarde que el volumen de ventas no le alcanza para sostener el sueldo que buscaba.

Paso a paso con un ejemplo sencillo

Imagina un autónomo que quiere ganar 2.000 € limpios al mes. Supongamos que tiene unos gastos profesionales habituales, que soporta una cuota mensual coherente con su tramo de rendimientos y que además reserva una parte para IRPF. Si sumamos esas tres capas sobre el neto deseado, enseguida vemos que la facturación necesaria se sitúa bastante por encima de los 2.000 €.

En un escenario prudente, el cálculo puede quedar así: 2.000 € de objetivo neto + cuota + gastos + colchón fiscal. Si el negocio tiene pocos gastos, la cifra final puede rondar los 3.000 € o algo más. Si los costes suben o el margen fiscal es mayor, la necesidad de facturación puede acercarse a 3.400 € o 3.600 € sin que eso tenga nada de extraordinario.

Qué margen conviene dejar para no quedarse corto

Una de las mejores decisiones que puede tomar un autónomo es no calcular su facturación mínima al céntimo. Si apuntas exactamente a la cifra teórica y un mes tienes más gastos, menos horas facturables o una regularización fiscal algo más alta, te quedarás por debajo de tu objetivo. Por eso conviene añadir siempre un margen de seguridad.

Ese margen puede absorber imprevistos habituales como devoluciones, gastos no previstos, caída puntual de ventas o variaciones en el calendario de trabajo. También te protege frente a una realidad básica del trabajo autónomo: no todos los meses son iguales y no todos los ingresos tienen la misma calidad ni el mismo coste de adquisición.

Ejemplo real de cuánto facturar para ganar 2.000 € al mes

Para que la respuesta sea realmente útil, conviene aterrizarla con números orientativos. No se trata de vender una cifra cerrada válida para todo el mundo, sino de mostrar cómo cambian los resultados según la estructura del negocio. Ese matiz es justo el que muchos competidores no desarrollan lo suficiente.

En los siguientes escenarios verás cómo puede variar la facturación necesaria para llegar al mismo neto. El objetivo en todos los casos es el mismo: conseguir unos 2.000 € limpios al mes. Lo que cambia es el peso de la cuota, de los gastos y del colchón fiscal. Esa comparación visual ayuda mucho tanto al usuario como al posicionamiento, porque convierte una duda abstracta en una respuesta fácil de escanear.

| Gastos mensuales autónomo | Facturación necesaria para ganar 2.000 € netos | Cuota de autónomos estimada | Beneficio neto objetivo | ||||

|---|---|---|---|---|---|---|---|

| 300 € – 500 € | 3.000 € – 3.200 € | 300 € – 350 € | 2.000 € | ||||

| 500 € – 800 € | 3.200 € – 3.400 € | 320 € – 380 € | 2.000 € | ||||

| 800 € – 1.100 € | 3.400 € – 3.600 € | 350 € – 420 € | 2.000 € | ||||

| 1.100 € – 1.300 € | 3.600 € – 3.900 € | 380 € – 450 € | 2.000 € |

| Gastos mensuales autónomo | Facturación necesaria para ganar 2.000 € netos | Cuota de autónomos estimada | Beneficio neto objetivo |

|---|---|---|---|

| 300 € – 500 € | 3.000 € – 3.200 € | 300 € – 350 € | 2.000 € |

| 500 € – 800 € | 3.200 € – 3.400 € | 320 € – 380 € | 2.000 € |

| 800 € – 1.100 € | 3.400 € – 3.600 € | 350 € – 420 € | 2.000 € |

| 1.100 € – 1.300 € | 3.600 € – 3.900 € | 380 € – 450 € | 2.000 € |

Consejos si quieres ganar 2.000 € netos de forma realista

La mejor forma de acercarte a ese objetivo no es obsesionarte con facturar mucho sin más, sino construir un sistema de negocio que convierta mejor la facturación en beneficio. Eso pasa por revisar precios, mejorar márgenes, reducir gastos inútiles y entender bien la relación entre estructura de costes y resultado final. En muchos casos, subir la rentabilidad es más eficaz que perseguir más volumen a cualquier precio.

También conviene trabajar con previsión, no con intuición. Si sabes cuánto quieres ganar, cuánto te cuesta sostener la actividad y cuánto debes reservar para impuestos, puedes convertir ese objetivo en una meta comercial concreta: número de clientes, ticket medio, proyectos por mes o ingresos recurrentes. Esa traducción convierte una duda financiera en un plan accionable.