Leasing y renting

Qué es un contrato de leasing: características, regulación y ejemplos

Un contrato de leasing es el acuerdo que regula una operación de arrendamiento financiero: una empresa (o autónomo) usa un bien durante un plazo pactado a cambio de cuotas, con la posibilidad de adquirirlo al final mediante una opción de compra. Si quieres entender qué es un contrato de leasing de verdad, la clave no está en la definición del leasing, sino en qué cláusulas incluye, qué obligaciones crea y qué ocurre en escenarios reales como la cancelación anticipada o el vencimiento.

Un contrato de leasing no es solo un trámite administrativo, sino el documento que define las reglas reales de la operación: qué bien se financia, cómo se calculan las cuotas, qué ocurre si hay retrasos y qué opciones existen al finalizar el plazo.

- Un contrato de leasing es el documento que regula el arrendamiento financiero: define el bien, las cuotas, la duración, el valor residual y la opción de compra, y de ahí salen sus principales características y obligaciones.

- La regulación del contrato de leasing y su redacción práctica determinan puntos críticos como garantías, seguros, mantenimiento, penalizaciones y qué ocurre ante impago o incumplimiento.

- El vencimiento del contrato de leasing suele abrir tres salidas: ejercer opción de compra, renovar condiciones o devolver el bien, según lo pactado y el valor residual.

- Sobre si el contrato de leasing se puede cancelar, la respuesta depende de las cláusulas: suele existir cancelación anticipada con costes/penalizaciones o alternativas como cesión, refinanciación o recompra, que conviene revisar antes de firmar.

¿Qué es un contrato de leasing y qué incluye exactamente?

Un contrato de leasing es el acuerdo jurídico mediante el cual una entidad financiera cede el uso de un bien a cambio de cuotas periódicas durante un plazo determinado, incorporando normalmente una opción de compra al vencimiento. En él se detallan las condiciones económicas, las obligaciones de cada parte y los supuestos que pueden alterar el desarrollo normal de la operación.

Cuando se analiza qué es un contrato de leasing en la práctica, hay que fijarse en sus elementos esenciales: identificación del bien, duración del arrendamiento, importe y periodicidad de las cuotas, valor residual, régimen de seguros y mantenimiento, garantías exigidas y condiciones de resolución o cancelación anticipada.

Contrato de leasing

Más allá de la definición técnica, el contrato es el instrumento que determina el coste real de la financiación y el nivel de flexibilidad que tendrá la empresa durante la vida del acuerdo. Por eso, revisar sus cláusulas con detalle es clave antes de firmar.

Por estas características, muchas empresas hacen uso del leasing inmobiliario para acceder a bienes inmuebles sin necesidad de hacer una inversión demasiado elevada.

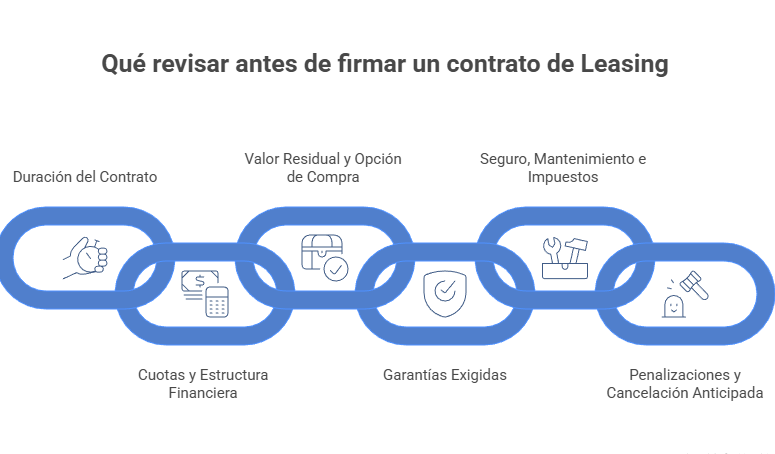

Características del contrato de leasing que debes revisar antes de firmar

Las características del contrato de leasing determinan el coste total de la operación, el nivel de compromiso financiero y la flexibilidad que tendrá la empresa durante la vigencia del acuerdo. Estas son las cláusulas más relevantes de un leasing que conviene analizar con detalle:

Duración del contrato de leasing

El plazo no es solo una fecha de inicio y fin. En la mayoría de operaciones de leasing financiero existe un periodo mínimo obligatorio, vinculado a la vida útil del bien.

Qué debes revisar:

- Si existe un plazo mínimo sin posibilidad de cancelación.

- Qué ocurre si necesitas cancelar antes.

- Cómo afecta la duración al tratamiento fiscal.

Cuanto más largo sea el contrato, menor puede ser la cuota mensual, pero mayor será tu compromiso financiero a medio plazo.

Cuotas y coste financiero real

La cuota no es solo lo que pagas cada mes; incluye también la amortización del bien, intereses y posibles comisiones.

Qué debes comprobar:

- Si el tipo de interés es fijo o variable.

- Si hay comisión de apertura o estudio.

- El coste total de la operación (no solo la cuota).

Dos contratos con la misma cuota pueden tener costes finales muy distintos.

Valor residual y opción de compra

El valor residual es el importe que deberás pagar al final si quieres quedarte con el bien. Aquí es donde muchas empresas no hacen números.

- Un valor residual bajo implica cuotas más altas.

- Un valor residual alto reduce la cuota mensual, pero encarece la adquisición final.

Antes de firmar, calcula cuánto habrás pagado en total si ejerces la opción de compra. Ese es el verdadero coste del contrato de leasing.

Garantías y responsabilidad asumida

En muchos contratos se exigen avales personales o garantías adicionales. Debes preguntarte:

- ¿Estoy asumiendo responsabilidad personal?

- ¿La entidad puede ejecutar otras garantías en caso de impago?

Este punto afecta directamente al riesgo patrimonial del empresario.

Seguro, mantenimiento e impuestos

Aunque no seas el propietario jurídico hasta el vencimiento, tú asumes:

- Mantenimiento del bien.

- Seguro obligatorio.

- Impuestos asociados.

Esto incrementa el coste real de la operación. No lo valores solo por la cuota mensual.

Penalizaciones y cancelación anticipada

Aquí está uno de los puntos más delicados.

En muchos casos, el contrato de leasing no se puede cancelar libremente sin asumir penalizaciones importantes. Estas pueden incluir:

- Pago de cuotas pendientes.

- Penalización por intereses futuros.

- Gastos adicionales de cancelación.

Si existe la posibilidad de que tu situación cambie (venta del negocio, sustitución del activo, reestructuración financiera), esta cláusula debe revisarse con especial cuidado.

Regulación del contrato de leasing: qué marco legal debes conocer

La regulación del contrato de leasing en España no se concentra en una única ley específica, sino que se apoya en normativa mercantil, financiera y fiscal que define su tratamiento jurídico y contable. Por eso, más que memorizar artículos legales, lo relevante es entender qué aspectos quedan regulados y cómo afectan al contrato.

Naturaleza jurídica del contrato de leasing

El leasing se configura como un arrendamiento financiero con opción de compra. Jurídicamente, implica la cesión del uso de un bien por parte de una entidad financiera a cambio de cuotas periódicas, manteniendo esta la propiedad hasta el eventual ejercicio de la opción final.

Esta estructura determina derechos y obligaciones de ambas partes: la entidad conserva la titularidad jurídica y el arrendatario asume el uso, conservación y responsabilidad sobre el bien.

Regulación financiera y supervisión

Las operaciones de leasing suelen ser ofrecidas por entidades financieras supervisadas. Esto implica que el contrato debe cumplir con estándares de transparencia, información precontractual y claridad en condiciones económicas.

El coste total, el tipo de interés aplicado y las posibles comisiones deben aparecer detallados en el contrato. La falta de claridad en estos puntos puede generar conflictos o reclamaciones posteriores.

Tratamiento fiscal del contrato de leasing

Uno de los elementos más relevantes en la regulación del contrato de leasing es su tratamiento fiscal. El arrendamiento financiero puede permitir determinadas ventajas fiscales, como la deducibilidad de cuotas bajo ciertos requisitos que hay que cumplir antes de solicitar el leasing y plazos mínimos vinculados a la vida útil del bien.

Por eso, la duración contractual no es solo una decisión financiera, sino también fiscal.

Responsabilidades y riesgos contractuales

El contrato debe regular con precisión:

- Qué ocurre en caso de impago.

- Cómo se ejecutan garantías.

- Qué penalizaciones existen por cancelación anticipada.

- Cómo se gestiona el vencimiento del contrato.

La regulación no elimina el riesgo, pero establece el marco dentro del cual las partes pueden exigir el cumplimiento de las obligaciones pactadas.

¿El contrato de leasing se puede cancelar antes de tiempo?

La respuesta corta es: sí, pero no suele ser gratuito ni sencillo.

A diferencia de otros contratos más flexibles, el contrato de leasing financiero está diseñado para cumplirse durante el plazo pactado. La entidad financiera ha estructurado la operación en función de esa duración, por lo que una cancelación anticipada implica casi siempre asumir costes.

¿En qué casos se puede cancelar un contrato de leasing?

La cancelación anticipada del leasing depende de lo que establezca el propio contrato. No existe una regla general única, pero en la práctica pueden darse tres escenarios:

1. Cancelación con penalización económica

Es el caso más habitual. La empresa puede cancelar, pero deberá abonar:

- Las cuotas pendientes (total o parcialmente).

- Una compensación por intereses futuros.

- Posibles comisiones de cancelación.

En muchos contratos, el coste puede ser elevado, ya que la entidad financiera pierde parte del rendimiento previsto.

2. Cancelación negociada con la entidad

En situaciones excepcionales (reestructuración empresarial, venta del negocio, sustitución del activo), puede negociarse una salida pactada. Esto no es automático. Dependerá de:

- La relación con la entidad.

- El estado de pagos.

- El valor actual del bien.

3. Resolución por incumplimiento

Si la empresa deja de pagar, la entidad puede resolver el contrato y reclamar:

- Las cuotas vencidas.

- Las cuotas pendientes.

- Daños e intereses.

En este caso, no es una cancelación voluntaria, sino una resolución por incumplimiento, con consecuencias económicas más graves.

El punto ciego de muchas empresas

Cancelar un contrato de leasing no es como devolver un alquiler.

El leasing financiero es una operación estructurada como financiación a medio o largo plazo.

Por eso, antes de firmar, es fundamental revisar la cláusula de cancelación anticipada. Y si el contrato ya está en vigor, analizar con detalle el impacto económico antes de tomar una decisión.

Vencimiento del contrato de leasing: qué opciones tiene la empresa al finalizar el plazo

El vencimiento del contrato de leasing marca un momento clave: la empresa debe decidir qué hacer con el bien financiado. No se trata de un simple cierre administrativo, sino de una decisión financiera que puede afectar a la estructura patrimonial y fiscal del negocio.

Cuando llega el final del plazo pactado, normalmente existen tres alternativas principales:

Ejercer la opción de compra

Es la opción más habitual. La empresa paga el valor residual establecido en el contrato y adquiere la propiedad definitiva del bien.

Esta alternativa suele estar prevista desde el inicio, especialmente en leasing financiero, donde el objetivo habitual es terminar incorporando el activo al patrimonio de la empresa.

Renovar o prorrogar el contrato

En algunos casos puede acordarse una prórroga, renegociando condiciones o ajustando cuotas. Esto depende de la entidad financiera y del tipo de bien.

No todos los contratos contemplan automáticamente esta posibilidad, por lo que conviene revisar si existe cláusula específica sobre renovación.

Devolver el bien

Aunque es menos frecuente en el leasing financiero clásico, puede contemplarse la devolución del activo si no se ejerce la opción de compra.

Esta opción suele tener más sentido en modalidades más cercanas al renting frente al leasing, donde la devolución del bien es una práctica habitual al finalizar el contrato.

¿Qué ocurre si no se toma ninguna decisión?

El contrato suele establecer expresamente el procedimiento a seguir. En muchos casos, si no se comunica la intención de compra dentro del plazo fijado, se entiende que no se ejerce la opción.

Por eso es importante revisar con antelación:

- El plazo para comunicar la decisión.

- Las condiciones de ejercicio de la opción de compra.

- Las consecuencias económicas de no actuar.

El vencimiento del contrato de leasing no debe improvisarse. Planificar esta fase con antelación permite evitar costes innecesarios y tomar la decisión más coherente con la situación financiera de la empresa.

Cancelar el contrato de leasing o esperar al vencimiento

| Cancelar antes de tiempo | Pago de penalización + posible liquidación de cuotas pendientes + comisiones | Si el bien ya no es útil o la empresa necesita reestructurar deuda urgentemente | El coste total puede ser mayor que terminar el contrato | ||||

| Esperar al vencimiento | Pago normal de cuotas hasta el final y decisión sobre opción de compra | Cuando la actividad sigue siendo estable y el activo mantiene utilidad | Mantener una carga financiera durante más tiempo | ||||

| Negociar salida pactada | Revisión de condiciones con la entidad financiera | En casos excepcionales (venta del negocio, sustitución del activo) | No siempre es aceptada por la entidad |

| Escenario | ¿Qué implica económicamente? | ¿Cuándo puede tener sentido? | Riesgo principal |

|---|---|---|---|

| Cancelar antes de tiempo | Pago de penalización + posible liquidación de cuotas pendientes + comisiones | Si el bien ya no es útil o la empresa necesita reestructurar deuda urgentemente | El coste total puede ser mayor que terminar el contrato |

| Esperar al vencimiento | Pago normal de cuotas hasta el final y decisión sobre opción de compra | Cuando la actividad sigue siendo estable y el activo mantiene utilidad | Mantener una carga financiera durante más tiempo |

| Negociar salida pactada | Revisión de condiciones con la entidad financiera | En casos excepcionales (venta del negocio, sustitución del activo) | No siempre es aceptada por la entidad |

Contrato de leasing: ejemplo práctico para entenderlo mejor

Para entender cómo funciona realmente un contrato de leasing, nada mejor que verlo con cifras concretas.

Supuesto práctico de contrato de leasing

Una empresa industrial necesita adquirir una máquina valorada en 100.000 € para ampliar su capacidad de producción, pero no quiere realizar un desembolso inicial elevado.

Decide formalizar un contrato de leasing financiero con las siguientes condiciones:

- Precio del bien: 100.000 €

- Duración del contrato: 5 años (60 meses)

- Tipo de interés: 5 % anual

- Cuota mensual aproximada: 1.900 €

- Valor residual: 1 % del valor del bien (1.000 €)

- Opción de compra: al finalizar el contrato

¿Qué ocurre durante el contrato?

Durante los 5 años:

- La empresa utiliza la máquina.

- Paga cuotas mensuales que incluyen amortización + intereses.

- Asume mantenimiento, seguro e impuestos asociados.

- La propiedad jurídica sigue siendo de la entidad financiera.

¿Qué ocurre al vencimiento?

Al llegar el vencimiento del contrato de leasing, la empresa tiene tres opciones:

- Ejercer la opción de compra pagando 1.000 € y quedarse definitivamente con la máquina.

- Negociar una prórroga si el contrato lo permite.

- No ejercer la compra y devolver el bien (si está previsto contractualmente).

¿Cuál es el coste total en este ejemplo?

Si la empresa ejerce la opción de compra:

- Cuotas totales pagadas: 1.900 € x 60 meses = 114.000 €

- Valor residual: 1.000 €

- Coste total aproximado: 115.000 €

Es decir, el coste financiero del leasing en este ejemplo sería de unos 15.000 € sobre el valor inicial del bien.

Firmar un contrato de leasing con criterio: lo que marca la diferencia

Un contrato de leasing no es solo una herramienta de financiación, sino un compromiso jurídico y financiero que puede acompañar a la empresa durante varios años. Entender sus cláusulas, su regulación, las condiciones de cancelación y las opciones al vencimiento es lo que permite tomar una decisión informada.

Más allá de la cuota mensual, lo realmente relevante es el coste total, el nivel de flexibilidad y el riesgo asumido. Analizar el contrato con perspectiva estratégica evita sorpresas y convierte el leasing en una herramienta eficiente, no en una carga financiera mal calculada.