Financiación para empresas y autónomos

Contrato de factoring: qué es, condiciones y cláusulas

El contrato de factoring es el documento legal que regula la relación entre una empresa que cede sus facturas (cliente) y la entidad financiera que las anticipa o gestiona (factor). A través de este contrato se definen las condiciones de la cesión de créditos, las comisiones aplicables y las responsabilidades de cada parte.

Entender qué es un contrato de factoring resulta clave para cualquier empresario o autónomo que valore esta forma de financiación, ya que en él se establecen los derechos y obligaciones que afectarán tanto a la empresa como a sus clientes.

¿Qué es un contrato de factoring?

El contrato de factoring es un acuerdo mercantil por el cual una empresa cede al factor (normalmente un banco o compañía financiera) sus derechos de cobro frente a clientes a cambio de liquidez inmediata.

A diferencia de otros instrumentos financieros, el contrato de factoring no se limita a un único documento, sino que:

- Define la relación marco entre empresa y entidad.

- Establece cómo se gestionarán las facturas cedidas.

- Regula los costes de comisiones, intereses y gastos.

- Incluye cláusulas sobre quién asume el riesgo de impago.

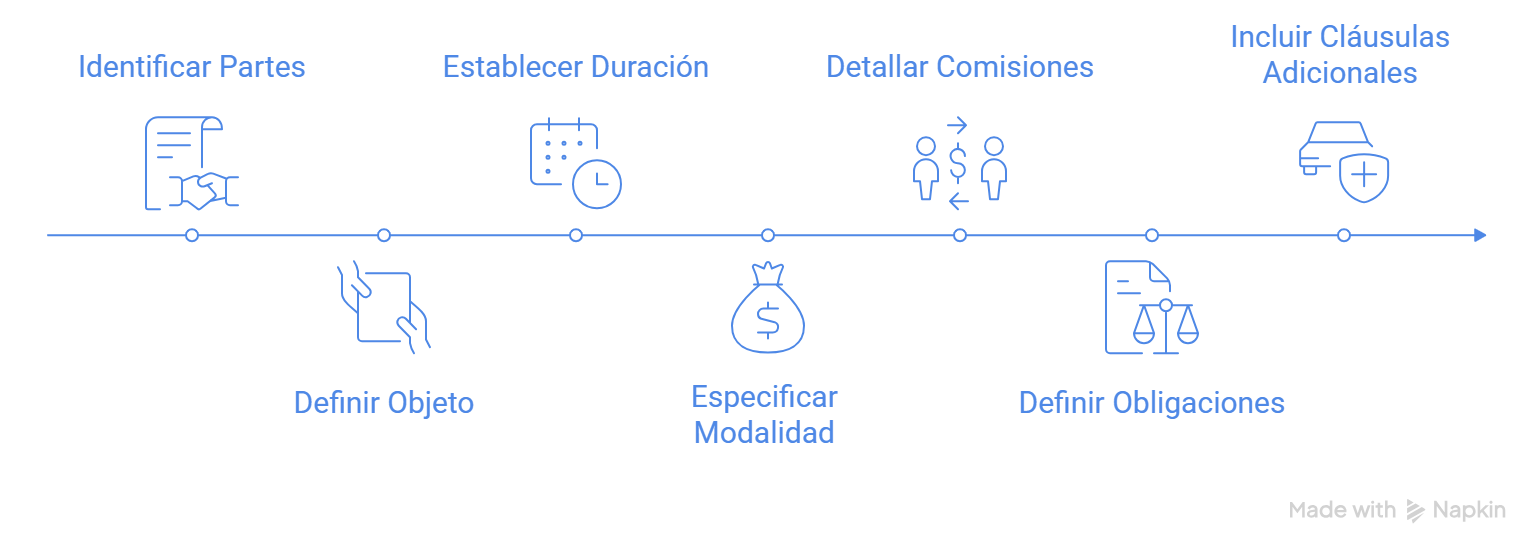

¿Qué debe contener un contrato de factoring?

Partes intervinientes:

El contrato debe identificar claramente a las partes involucradas:

- Cedente: la empresa que cede o transfiere sus facturas al factor. Es crucial especificar el nombre legal completo de la empresa, su domicilio social y su número de identificación fiscal (NIF) o equivalente.

- Factor: La entidad financiera o empresa especializada que asume la gestión de cobro de las facturas y, en algunos casos, proporciona un anticipo de liquidez al cedente.

Objeto del contrato

El objeto del contrato debe definir con precisión la naturaleza de la operación de factoring:

- Cesión de créditos comerciales: Se debe especificar que el contrato tiene como objetivo la cesión de los créditos comerciales que la empresa (cedente) tiene frente a sus clientes.

- Detalle de facturas y clientes: Es fundamental detallar cómo se identificarán las facturas que se incluyen en el contrato. Esto puede hacerse mediante referencias a números de factura, fechas de emisión, importes y nombres de los clientes deudores. Se puede incluir un anexo con la lista inicial de facturas cedidas, y el contrato debe establecer el procedimiento para la inclusión de facturas futuras.

Duración y condiciones

Debe establecer la duración y las condiciones bajo las cuales se regirá la relación entre el cedente y el factor, incluyendo los criterios de elegibilidad de las facturas y los límites de crédito, así como el tipo de contrato (puede ser un contrato marco-para todas las operaciones durante un periodo- o puntual para facturas concretas).

Modalidad de factoring

Es crucial especificar la modalidad de factoring que se aplicará, ya que esto afectará las responsabilidades y riesgos de cada parte. Se debe determinar si será: con o sin recurso, de exportación, de importación u otras modalidades específicas como el factoring de notificación.

Comisiones y costes

El contrato debe detallar todas las comisiones y costes asociados al servicio de factoring

- Comisión de gestión: Esta cubre los servicios de administración y gestión de cobro de las facturas por parte del factor. Se puede expresar como un porcentaje del importe de las facturas cedidas.

- Comisión de riesgo (si aplica): se aplica en el factoring sin recurso y cubre el riesgo de insolvencia del deudor asumido por el factor. Se calcula como un porcentaje del importe de las facturas cedidas.

- Intereses por el anticipo de liquidez: Si el factor proporciona un anticipo de liquidez al cedente, se deben especificar los intereses aplicables, la forma de cálculo y la frecuencia de pago.

- Otros Costes: Se deben incluir otros costes que puedan ser aplicables, como gastos de gestión de impagados, gastos de notificación al deudor, etc.

Obligaciones de las partes:

| Obligaciones del cedente | Obligaciones del factor | ||

|---|---|---|---|

| Garantizar la existencia real de los créditos: Que las facturas cedidas son legítimas, válidas y exigibles, y que no existen disputas o reclamaciones sobre ellas. | Notificación al deudor: En el factoring con notificación, el factor debe notificar al deudor la cesión de la factura y solicitar que los pagos se realicen directamente al factor. | ||

| Información veraz: Proporcionar información veraz y completa sobre los deudores y las facturas. | Gestión del cobro: Incluyendo el envío de recordatorios de pago y la realización de gestiones de cobro amistosas. | ||

| Notificación de cambios: Notificar al factor cualquier cambio que pueda afectar a las facturas cedidas, como descuentos, devoluciones o reclamaciones. | Información al cedente: El factor debe informar al cedente sobre el estado de las facturas cedidas y los pagos recibidos. | ||

| Colaboración: El cedente debe colaborar con el factor en la gestión de cobro de las facturas. | Anticipo de Liquidez (si aplica): En los términos y plazos establecidos. |

| Obligaciones del cedente | Obligaciones del factor |

| Garantizar la existencia real de los créditos: Que las facturas cedidas son legítimas, válidas y exigibles, y que no existen disputas o reclamaciones sobre ellas. | Notificación al deudor: En el factoring con notificación, el factor debe notificar al deudor la cesión de la factura y solicitar que los pagos se realicen directamente al factor. |

| Información veraz: Proporcionar información veraz y completa sobre los deudores y las facturas. | Gestión del cobro: Incluyendo el envío de recordatorios de pago y la realización de gestiones de cobro amistosas. |

| Notificación de cambios: Notificar al factor cualquier cambio que pueda afectar a las facturas cedidas, como descuentos, devoluciones o reclamaciones. | Información al cedente: El factor debe informar al cedente sobre el estado de las facturas cedidas y los pagos recibidos. |

| Colaboración: El cedente debe colaborar con el factor en la gestión de cobro de las facturas. | Anticipo de Liquidez (si aplica): En los términos y plazos establecidos. |

Cláusulas adicionales

Además de los elementos mencionados, el contrato puede incluir cláusulas adicionales para abordar situaciones específicas, como las de confidencialidad, de resolución de conflictos, ley aplicable y cláusulas sobre la cesión de contrato.

Un contrato de factoring bien redactado y completo es esencial para proteger los intereses de todas las partes involucradas y asegurar una relación comercial exitosa. Te recomendamos buscar asesoramiento legal para garantizar que el contrato cumpla con la legislación aplicable y se adapte a las necesidades específicas de cada situación.

Preguntas frecuentes

Importancia del contrato en la gestión financiera

El contrato no es un mero trámite:

- Garantiza seguridad jurídica entre la empresa y la entidad financiera.

- Evita conflictos en caso de impago o discrepancias.

- Establece las reglas de juego para todas las operaciones de factoring futuras.

Un contrato bien negociado puede marcar la diferencia entre un instrumento útil de financiación del circulante y un servicio que resulte demasiado costoso para la empresa.

En definitiva, el contrato de factoring es la base legal que regula la cesión de facturas a una entidad financiera. Conocer sus cláusulas, condiciones y diferencia con el confirming, es fundamental para que autónomos, pymes y grandes empresas aprovechen al máximo las ventajas de esta herramienta sin asumir riesgos innecesarios.