Cuentas para empresas

Qué es la conciliación bancaria y cómo aumentar tu eficiencia

En muchas empresas, la conciliación bancaria sigue siendo “ese Excel” que alguien actualiza cuando tiene tiempo. El problema es que, si los movimientos del banco no cuadran con la contabilidad, cualquier decisión que tomes sobre inversión, pagos o de gestión de cobros se apoya en una foto distorsionada.

La buena noticia es que hoy la conciliación bancaria puede ser un proceso mucho más ágil, automatizado y útil para la gestión. No se trata solo de “casar apuntes”, sino de convertir los datos bancarios en información diaria y fiable sobre la caja, los cobros, los pagos y los riesgos de liquidez.

- La conciliación bancaria es el proceso de comparar los movimientos del banco con la contabilidad para asegurar que los saldos coinciden y detectar errores o desviaciones.

- Sirve para conocer la caja real, evitar errores contables y mejorar la toma de decisiones financieras, especialmente en empresas con múltiples cuentas o alto volumen de operaciones.

- Puede hacerse de forma manual, pero la conciliación bancaria automática permite importar movimientos, aplicar reglas y generar reporting de tesorería sin depender de Excel.

- Una buena conciliación bancaria reduce errores, acelera el cierre contable y mejora el control interno, especialmente en e-commerce, retail y negocios con TPV.

Qué es la conciliación bancaria

La conciliación bancaria consiste en comparar los movimientos de tus cuentas bancarias con los registros de tu contabilidad para comprobar que todo encaja: ingresos, pagos, comisiones, devoluciones y saldos finales.

Dicho de otra forma: se trata de verificar que lo que dice el banco coincide con lo que dice tu ERP o programa contable, y entender cualquier diferencia.

¿Por qué es tan relevante para la dirección financiera?

- Conocer la caja real, no una estimación. Sabes cuánto efectivo tienes hoy en cada banco y en cada empresa del grupo.

- Acelerar el cierre contable, reduciendo los típicos ajustes de última hora porque los bancos ya están revisados y conciliados.

- Detectar errores y posibles fraudes, como cargos duplicados, comisiones incorrectas o apuntes que se han traspapelado.

- Mejorar la credibilidad del reporting interno, evitando que el informe de tesorería sea un Excel que “nadie se acaba de creer”.

Cuando la conciliación está bien montada, la conversación en la dirección pasa de “no sé muy bien dónde estamos” a “sé qué caja tengo, qué va a entrar y qué tengo comprometido”.

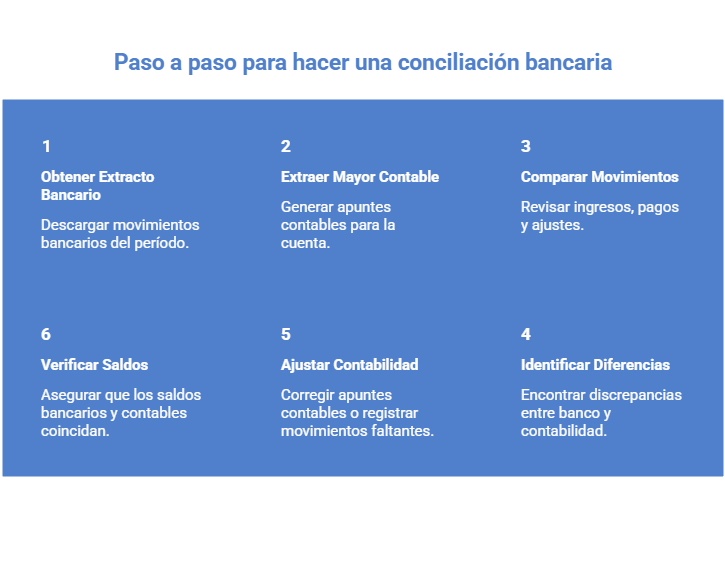

Cómo hacer una conciliación bancaria paso a paso

Si te preguntas cómo hacer una conciliación bancaria correctamente, el proceso es más sencillo de lo que parece cuando se sigue un método claro. La clave está en comparar de forma ordenada los movimientos bancarios con los registros contables para detectar diferencias y resolverlas.

Este es el proceso práctico que siguen la mayoría de empresas:

1. Obtén el extracto bancario del periodo a revisar

Descarga los movimientos del banco (mensuales, semanales o diarios según volumen). Es importante que el periodo coincida exactamente con el que vas a revisar en tu contabilidad.

2. Extrae el mayor contable de la cuenta bancaria

Desde tu ERP o software contable, genera el listado de apuntes registrados para esa misma cuenta y periodo.

Aquí empieza realmente la conciliación bancaria: comparar banco vs contabilidad.

3. Compara movimiento por movimiento

Revisa:

- Ingresos registrados en banco vs facturas contabilizadas.

- Pagos a proveedores vs salidas reflejadas en contabilidad.

- Comisiones, devoluciones o ajustes no registrados.

El objetivo es que cada movimiento bancario tenga su correspondiente asiento contable.

4. Identifica y clasifica las diferencias

Las discrepancias más habituales suelen ser:

- Facturas pendientes de contabilizar.

- Comisiones bancarias no registradas.

- Pagos duplicados.

- Errores de importe o fecha.

- Cobros sin factura asociada.

Cada diferencia debe analizarse y resolverse antes del cierre del periodo.

5. Ajusta la contabilidad si es necesario

Una vez detectadas las diferencias, corrige los apuntes contables o registra los movimientos que faltan.

Nunca se debe modificar el extracto bancario: el banco es el dato real; la contabilidad debe ajustarse a él.

6. Verifica que los saldos finales coinciden

El último paso de la conciliación bancaria consiste en comprobar que el saldo final del banco coincide exactamente con el saldo contable.

Si coinciden, la conciliación está cerrada.

Cómo debería verse una conciliación bien hecha

En la práctica, una conciliación bancaria sana tiene más que ver con disciplina y método que con software caro. Hay algunos elementos clave que no deberían faltar.

En una conciliación bien diseñada encontramos:

- Frecuencia fija y conocida: En negocios con mucho movimiento bancario (por ejemplo, e-commerce o restauración) lo habitual es una conciliación diaria. En empresas con menos operaciones puede bastar con una revisión semanal, pero con día y hora definidos.

- Reglas claras para relacionar cada movimiento bancario con su factura o apunte contable: Por ejemplo, conciliar por número de factura, por importe y fecha, o por lote en el caso de liquidaciones de TPV. El objetivo es que la mayoría de movimientos se casen de forma automática.

- Una bandeja de incidencias estructurada: Los movimientos que no se pueden conciliar solos no deberían “quedarse sueltos”. Se agrupan en una bandeja de incidencias, con responsables y plazos, para que no se eternicen con un “ya lo miraré”.

- Trazabilidad completa del proceso: Es importante poder ver quién revisó cada movimiento, qué discrepancia se encontró y cómo se resolvió. Esto facilita las auditorías y las revisiones internas.

- Reporting automático y actualizado: A partir de la conciliación se genera información clave: saldos por banco, movimientos pendientes de conciliar, cobros retrasados y presupuestos de tesorería a 7, 30 y 90 días.

Cuando estos elementos están en marcha, la conciliación deja de ser una tarea rutinaria y se convierte en la base de la gestión de tesorería.

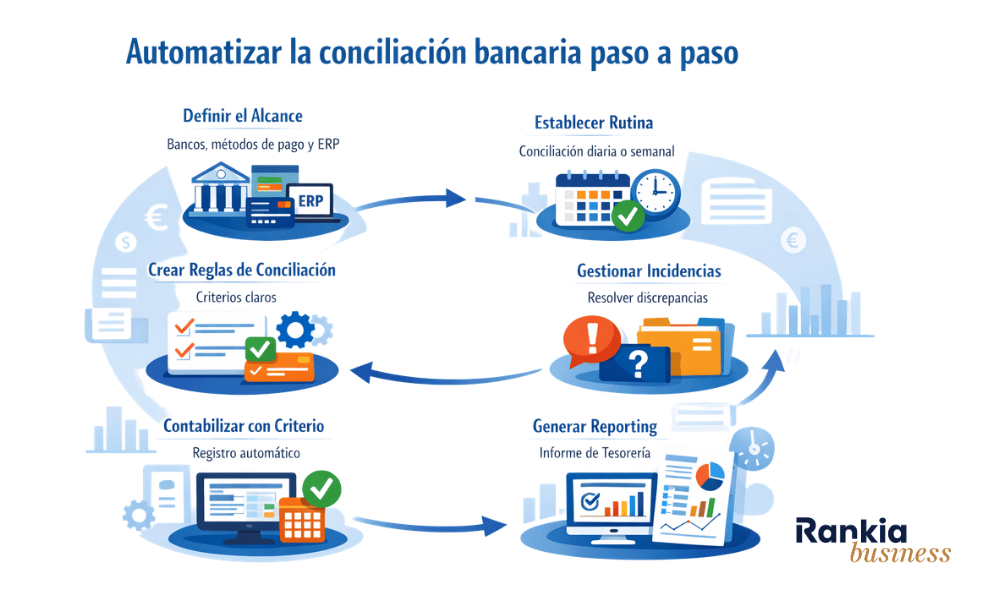

Qué es la conciliación bancaria automática y cuándo tiene sentido implementarla

La conciliación bancaria automática es la evolución natural del proceso tradicional. En lugar de revisar manualmente cada movimiento bancario y compararlo con la contabilidad en Excel, el sistema importa los datos del banco, aplica reglas definidas y concilia de forma automática la mayoría de operaciones.

En términos prácticos, significa que:

- Los movimientos bancarios se sincronizan directamente desde cada cuenta.

- El software busca coincidencias con facturas, cobros o pagos registrados.

- Las operaciones que cumplen las reglas se concilian sin intervención humana.

- Solo las discrepancias pasan a revisión manual.

Por qué automatizar y no seguir a mano

Muchas empresas siguen haciendo la conciliación bancaria de forma manual: descargan extractos en PDF o Excel, copian movimientos, filtran por importe y fecha y revisan uno a uno los apuntes contables.

Este método funciona cuando el volumen es pequeño, pero presenta varias limitaciones claras:

- Es lento y poco escalable: Cuanto más crece la empresa, más bancos, más métodos de cobro y más operaciones existen. El proceso manual no escala bien y termina saturando al equipo.

- Depende demasiado de una persona: Si quien lleva la conciliación se ausenta o comete un error, el impacto puede ser alto. No hay trazabilidad clara ni reglas estandarizadas.

- Aumenta el riesgo de errores: Copiar y pegar datos, filtrar manualmente o marcar en colores incrementa la probabilidad de equivocaciones que luego afectan al cierre contable.

- Retrasa el reporting de tesorería: Si la conciliación no está al día, el informe de flujo de caja tampoco lo está. Esto dificulta tomar decisiones sobre pagos, financiación o inversiones.

🤖 Conciliación bancaria automática

La conciliación bancaria automática importa los movimientos del banco, los cruza con tu contabilidad aplicando reglas inteligentes y genera reporting de tesorería en tiempo real.

Menos tareas manuales, menos errores… y una foto de caja fiable cada día

¿Qué cambia entre conciliación automática y conciliación bancaria automatizada?

La conciliación automática se centra únicamente en el cruce de datos: el software empareja movimientos bancarios con asientos contables mediante reglas predefinidas. Es una funcionalidad concreta dentro del sistema.

La conciliación bancaria automatizada, en cambio, implica una transformación más amplia del proceso. No solo automatiza el cruce, sino también la conexión con los bancos, la descarga de movimientos, la gestión de incidencias y la generación de reporting de tesorería.

En otras palabras:

- La conciliación automática resuelve una tarea.

- La conciliación bancaria automatizada reorganiza todo el flujo de trabajo financiero.

Una empresa puede tener conciliación automática básica sin haber construido un sistema realmente automatizado. La diferencia está en si se automatiza una parte… o si se automatiza el proceso completo con control y trazabilidad.

Errores frecuentes en la conciliación bancaria

Al implantar o mejorar la conciliación bancaria aparecen patrones que se repiten en muchos negocios. Identificarlos ayuda a anticipar problemas.

Algunos errores habituales son:

- Hacer la conciliación “cuando haya tiempo”

Si no hay agenda fija ni responsable claro, el proceso se va retrasando.

Cómo evitarlo: fijar una frecuencia mínima (diaria o semanal) y asignar a una persona responsable de asegurar que se cumple. - No registrar comisiones ni ajustes bancarios

Si no se contabilizan las comisiones de TPV, gastos de mantenimiento u otros cargos, la contabilidad y el banco no van a cuadrar.

Cómo evitarlo: crear reglas específicas para comisiones bancarias y del TPV, con cuentas contables propias. - Confundir cobros netos con brutos

Ocurre a menudo con TPV y plataformas de cobro: el banco ingresa el neto (venta menos comisión), pero la contabilidad debería reflejar por separado el importe bruto de la venta y la comisión.

Cómo evitarlo: registrar siempre la venta bruta y la comisión como gasto, dejando claro el neto recibido. - No medir cómo de buena es la conciliación

Si no se siguen indicadores básicos, es difícil saber si el proceso mejora o empeora.

Cómo evitarlo: revisar mensualmente el porcentaje de conciliación automática, el número de incidencias, el tiempo de resolución y las principales desviaciones.

Casos de uso de la conciliación bancaria por tipo de negocio

No todas las empresas tienen los mismos flujos de cobro y pago, ni el mismo volumen de movimientos. Por eso, la conciliación bancaria se adapta al tipo de negocio.

Servicios B2B (abogados, consultoras, clínicas, despachos profesionales)

En estos casos suele haber menos operaciones diarias, pero de mayor importe:

- Tiene sentido conciliar principalmente por número de factura y cliente.

- Es muy útil contar con un informe semanal de facturas vencidas, facturas próximas a vencer y días medios de cobro (lo que muchas veces se llama DSO, “Days Sales Outstanding”).

E-commerce y negocios con TPV

Aquí el número de operaciones diarias suele ser muy elevado:

- Es clave disponer de reglas por lotes de liquidación y comisiones, tanto del TPV como de las pasarelas de pago.

- Un informe diario con ventas brutas, devoluciones, comisiones y neto liquidado ayuda a entender la rentabilidad real y la evolución de la caja.

Restauración y retail

En bares, restaurantes y comercios físicos conviven la caja en efectivo, los TPV y, en ocasiones, plataformas de reparto:

- La conciliación diaria de caja y TPV por turno permite detectar diferencias de efectivo y gastos pequeños no registrados.

- También ayuda a controlar mejor los tickets medios, los descuentos aplicados y las devoluciones.

Autónomos y microempresas

En estos casos, la prioridad suele ser tener control básico sin complicar demasiado el proceso:

- Una regla simple por importe y fecha, junto con una buena anotación del concepto, puede ser suficiente.

- Es muy útil acompañarlo de una previsión sencilla de pagos de IVA e IRPF, para evitar quedarse sin liquidez cuando llega el momento de liquidar impuestos.

La conciliación bancaria no va solo de software, sino de disciplina, método y enfoque de negocio. La tecnología ayuda, pero no sustituye al criterio financiero.

| Servicios B2B (abogados, consultoras, clínicas, despachos) | Menos operaciones diarias, pero de mayor importe | Conciliación por número de factura y cliente. | Informe semanal de facturas vencidas y próximas a vencer. | ||||

| E-commerce y negocios con TPV | Alto volumen de operaciones diarias y múltiples métodos de pago | Reglas por lotes de liquidación y comisiones (TPV y pasarelas). | Informe diario de ventas brutas, devoluciones, comisiones y neto liquidado. | ||||

| Restauración y retail | Mezcla de efectivo, TPV y plataformas de reparto | Conciliación diaria de caja y TPV por turno. | Seguimiento de tickets medios, descuentos aplicados y devoluciones. | ||||

| Autónomos y microempresas | Bajo volumen de operaciones y estructura sencilla | Regla simple por importe y fecha. Conciliación periódica con rutina fija. | Previsión básica de pagos de IVA e IRPF para evitar tensiones de liquidez. |

| Tipo de negocio | Características del flujo | Enfoque recomendado de conciliación | Reporting clave |

|---|---|---|---|

| Servicios B2B (abogados, consultoras, clínicas, despachos) | Menos operaciones diarias, pero de mayor importe | Conciliación por número de factura y cliente. | Informe semanal de facturas vencidas y próximas a vencer. |

| E-commerce y negocios con TPV | Alto volumen de operaciones diarias y múltiples métodos de pago | Reglas por lotes de liquidación y comisiones (TPV y pasarelas). | Informe diario de ventas brutas, devoluciones, comisiones y neto liquidado. |

| Restauración y retail | Mezcla de efectivo, TPV y plataformas de reparto | Conciliación diaria de caja y TPV por turno. | Seguimiento de tickets medios, descuentos aplicados y devoluciones. |

| Autónomos y microempresas | Bajo volumen de operaciones y estructura sencilla | Regla simple por importe y fecha. Conciliación periódica con rutina fija. | Previsión básica de pagos de IVA e IRPF para evitar tensiones de liquidez. |

Cómo implantar una conciliación bancaria eficaz sin complicar tu operativa

La conciliación bancaria no debería ser un trámite administrativo que se hace “cuando hay tiempo”, sino un proceso estructurado que garantice que la información financiera es fiable cada día. Cuando comparas correctamente banco y contabilidad, automatizas reglas básicas y generas reporting actualizado, pasas de reaccionar a los problemas de caja a anticiparlos.

Implantar una conciliación bancaria automática no significa perder control, sino todo lo contrario: te permite dedicar menos tiempo a tareas repetitivas y más a analizar la tesorería, optimizar plazos de cobro y proteger la liquidez del negocio. Especialmente si gestionas múltiples cuentas, TPV o plataformas de cobro, automatizar la conciliación bancaria es una de las decisiones más rentables en términos de control financiero.