Gestión de empresas

Cómo funciona un seguro de crédito y qué beneficios aporta a tu empresa

Vender a crédito es una práctica habitual en muchas empresas, pero también supone asumir un riesgo: que el cliente no pague. En ese contexto, entender cómo funciona un seguro de crédito es clave para saber si realmente encaja en la estrategia financiera del negocio.

El seguro de crédito también conocido como seguro de impago en el ámbito empresarial no es solo una póliza que indemniza cuando algo va mal. Es un sistema estructurado de análisis, prevención y gestión del riesgo comercial que actúa antes, durante y después de la venta. Su objetivo no es únicamente cubrir pérdidas, sino ayudar a las empresas a vender con mayor seguridad y previsibilidad.

- Para entender cómo funciona un seguro de crédito, primero hay que saber que analiza la solvencia de los clientes antes de autorizar ventas a crédito, evaluando su riesgo financiero.

- Después fija límites asegurados por comprador, definiendo hasta qué importe quedan protegidas las operaciones.

- Mantiene un seguimiento continuo del riesgo y puede ajustar esos límites si la situación del cliente cambia.

- Si se produce un impago que cumple las condiciones de la póliza, activa el recobro y compensa entre el 70 % y el 95 % de la deuda asegurada.

Qué beneficios aporta un seguro de crédito a una empresa

Más allá de su funcionamiento técnico, el seguro de crédito tiene implicaciones directas en la estabilidad financiera y en la capacidad de crecimiento de una empresa.

El primer beneficio evidente es la protección frente a impagos relevantes. Cuando una compañía trabaja con márgenes ajustados, una sola insolvencia puede absorber el beneficio de varios meses. El seguro no elimina el riesgo por completo, pero lo transforma en un impacto controlado y asumible.

Otro efecto importante es la estabilidad de la tesorería. Saber que una parte significativa de las ventas a crédito está protegida reduce la incertidumbre en los flujos de caja y facilita la planificación financiera. En sectores donde los plazos de cobro son largos, esta previsibilidad puede marcar la diferencia.

Además, el seguro de crédito profesionaliza la gestión comercial. Al incorporar análisis de solvencia y límites por cliente, o apoyarse en herramientas como el factoring, obliga a estructurar mejor la política de crédito interna. No se trata solo de vender, sino de vender con criterio financiero.

También puede influir en la relación con bancos e inversores. Una cartera de clientes asegurada reduce la exposición al riesgo comercial y puede mejorar la percepción de solvencia de la empresa, facilitando el acceso a financiación o la negociación de condiciones.

Por último, en operaciones internacionales, el seguro de crédito aporta una capa adicional de protección frente a riesgos derivados del entorno legal o económico del país del comprador, algo especialmente relevante en mercados menos conocidos.

Coface: protección inteligente frente a los impagos

- Más de 80 años de experiencia en gestión del riesgo comercial.

- Presencia internacional en cerca de 200 mercados.

- Especialistas en seguro de crédito, información empresarial y recobro de deudas.

- Análisis continuo de solvencia para anticipar impagos y proteger las ventas a crédito.

- Cobertura de hasta el 90%

Las empresas que operan a crédito necesitan información y protección. Coface combina datos financieros, análisis sectorial y seguro de crédito para ayudar a las compañías a tomar decisiones más seguras en su política comercial.

Más allá de indemnizar impagos, el seguro de crédito permite prevenir riesgos y estabilizar resultados. Coface integra análisis de solvencia y cobertura de hasta el 90% para empresas que quieren vender con mayor seguridad.

Cómo funciona un seguro de crédito paso a paso

Aunque pueda parecer un simple mecanismo de indemnización, el seguro de crédito funciona como un sistema integral de gestión del riesgo comercial. No se limita a pagar cuando hay un impago, sino que actúa antes, durante y después de la venta.

Este es el proceso habitual:

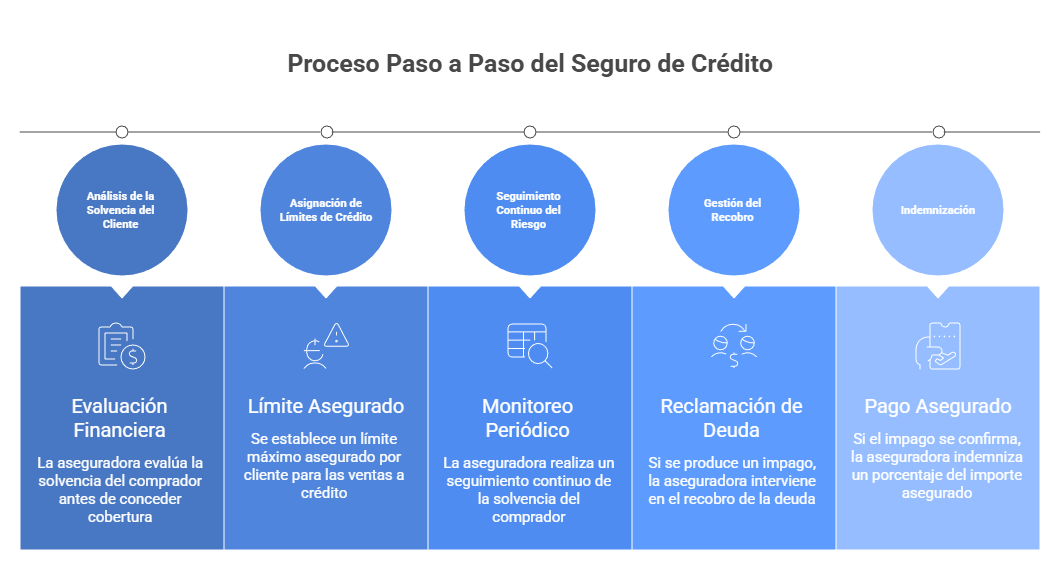

1. Análisis de la solvencia del cliente

Antes de conceder cobertura, la aseguradora evalúa la situación financiera de los compradores. Analiza balances, comportamiento de pago, sector, entorno económico y posibles señales de deterioro.

En este punto, las compañías especializadas en análisis de riesgo comercial, como Coface, utilizan modelos propios y bases de datos internacionales para estimar la probabilidad de impago y clasificar el nivel de riesgo de cada empresa.

Este análisis es clave: no se asegura “a ciegas”, sino en función de información financiera objetiva.

2. Asignación de límites de crédito

En función de ese análisis, se establece un límite máximo asegurado por cliente. Ese límite indica hasta qué importe quedan cubiertas las ventas a crédito.

Si una empresa vende por encima del límite concedido, el exceso puede quedar fuera de cobertura. Por eso, el control de límites es una parte esencial del seguro de crédito.

3. Seguimiento continuo del riesgo

La solvencia de una empresa no es estática. Puede mejorar o deteriorarse con el tiempo.

Las aseguradoras realizan un seguimiento periódico de la situación de los compradores y pueden ajustar los límites si detectan cambios relevantes en su perfil financiero o en el entorno económico.

Este seguimiento permite anticipar problemas antes de que se materialice el impago.

4. Gestión del recobro

Si se produce un impago y se superan los plazos establecidos en la póliza, se activa el proceso de recobro.

La aseguradora puede intervenir en la reclamación de la deuda, tanto en vía amistosa como judicial, dependiendo del caso y del país. Esta gestión profesionalizada aumenta las probabilidades de recuperación y reduce la carga administrativa para la empresa asegurada.

5. Indemnización del seguro de crédito

Si finalmente el impago se confirma dentro de las condiciones pactadas (por ejemplo, insolvencia declarada o mora prolongada), la aseguradora indemniza un porcentaje del importe asegurado.

El porcentaje cubierto suele situarse entre el 70 % y el 95 %, según la póliza y el tipo de operación.

Es importante entender que el seguro de crédito no elimina el riesgo al 100 %, pero sí reduce de forma significativa el impacto financiero de un impago relevante.

Qué ocurre cuando un cliente deja de pagar y cómo se activa la cobertura

Cuando un cliente incumple el plazo de pago acordado, el seguro de crédito no se activa automáticamente en el mismo instante. Existe un procedimiento concreto que la empresa asegurada debe seguir.

Lo primero es verificar que el retraso supera el periodo de gracia establecido en la póliza. No todos los retrasos constituyen un impago indemnizable. Muchas pólizas exigen que se supere un número determinado de días de mora antes de iniciar el proceso formal.

Una vez superado ese plazo, la empresa debe notificar el impago a la aseguradora dentro de los tiempos previstos. Esta notificación es clave: si no se comunica correctamente o fuera de plazo, la cobertura puede verse afectada.

Tras la notificación, se activa el proceso de recobro. La aseguradora puede intervenir directamente en la reclamación de la deuda, tanto en vía amistosa como judicial, dependiendo del país y del caso concreto. Esta gestión profesionalizada aumenta las probabilidades de recuperación.

Si finalmente se confirma la insolvencia del cliente por ejemplo, mediante concurso de acreedores o situación acreditada de impago prolongado, se procede a la indemnización según el porcentaje pactado en la póliza.

El tiempo hasta la indemnización puede variar según el contrato y la jurisdicción, pero el objetivo es transformar una pérdida potencial elevada en un impacto financiero controlado y previsible.

Qué debe hacer tu empresa para que el seguro de crédito funcione correctamente

1. Integrar el seguro en la política de crédito interna

El seguro de crédito no debe funcionar como un elemento aislado del departamento financiero. Para que sea realmente eficaz, debe integrarse en la política comercial y en la toma de decisiones sobre límites, plazos y condiciones de venta.

Cuando los equipos comerciales conocen los límites aprobados y los criterios de riesgo, se reduce la probabilidad de operaciones fuera de cobertura.

2. Controlar los límites concedidos por cliente

Uno de los pilares del funcionamiento del seguro de crédito es respetar los límites aprobados por la aseguradora.

Antes de aumentar facturación a un cliente, es importante comprobar si el límite vigente cubre ese nuevo volumen. Si no, debe solicitarse ampliación. Este simple control evita dejar importes sin proteger.

3. Notificar incidencias dentro de plazo

El seguro de impago empresarial exige cumplir con determinados procedimientos formales.

Cuando un cliente retrasa el pago más allá del plazo definido, la empresa debe comunicarlo dentro del tiempo establecido en la póliza. No hacerlo puede afectar a la cobertura.

Cumplir los plazos administrativos es tan importante como conceder bien el crédito.

4. Utilizar la información de riesgo como herramienta preventiva

Uno de los mayores valores del seguro de crédito es el acceso a análisis de solvencia actualizados.

No se trata solo de indemnizar impagos, sino de anticiparlos. Revisar periódicamente los informes de riesgo y adaptar las condiciones comerciales puede evitar situaciones de insolvencia antes de que se produzcan.

El seguro de crédito como herramienta estratégica de crecimiento

Entender cómo funciona un seguro de crédito permite verlo con otra perspectiva. No es solo una póliza que indemniza cuando algo falla, sino un sistema que aporta información, control y previsibilidad en un entorno donde vender a crédito implica asumir riesgos.

Cuando se integra correctamente en la política comercial, el seguro de crédito ayuda a tomar decisiones más racionales sobre clientes, límites y condiciones de pago. Reduce la exposición a impagos relevantes y convierte la incertidumbre en un riesgo gestionado.

Además, en empresas que operan con márgenes ajustados o plazos largos de cobro, esta herramienta puede marcar la diferencia entre absorber una pérdida sin impacto estructural o comprometer la estabilidad financiera.